Gerardo de la Garza Ramírez / Presidente nacional de la Amasfac

El 28 de septiembre de este año se determinó que la entrega de las condiciones generales (CG) y demás cláusulas y documentos que rigen un contrato de seguro se acredita con la firma de recibo de la persona asegurada, pues solo con esta se comprueba que recibió en físico o tuvo acceso y conoció a través de medios electrónicos los términos y condiciones del contrato. Por tanto, no basta con la impresión de una leyenda en las carátulas de las pólizas respectivas.

La Amasfac se reunió con los directivos de una aseguradora preocupada por esta resolución que pone en riesgo grave la dictaminación de siniestros improcedentes por razones técnicas, pues provoca que en las demandas ya no se discuta si el siniestro está excluido o si la cobertura no había sido contratada y que las aseguradoras sean condenadas a pagar reclamos solo porque no tienen constancia de que se entregó al asegurado la póliza y las CG.

Podría pensarse que este es un problema ajeno a los agentes, pero ellos son llamados a declarar en los juicios, aunque estos se realicen en ciudades lejanas a su residencia, para que ratifiquen tanto si entregaron la póliza y las CG como si se explicaron los alcances y limitaciones de la protección, tal como marca la CUSF que nos rige. Así pues, el problema nos involucra a todos e inclusive nos puede generar demandas por negligencia, errores u omisiones en nuestro actuar profesional.

Para los agentes Amasfac, esta es una oportunidad que nos señala como un actor relevante en el éxito del sector. Formamos parte del organismo que más influye en nuestra industria y ahora podemos apoyar de forma activa a la AMIS con la recabación de las firmas que comprueban el conocimiento de las coberturas y las limitantes de los seguros que intermediamos. Sin embargo, para tener más éxito en la tarea de transmitir lo que sí cubren y lo que no, los agentes pedimos a las aseguradoras que nos ayuden, simplificando los nombres poco claros de paquetes complejos, el lenguaje demasiado técnico de muchas pólizas y los clausulados enormes de cientos de páginas o conceptos.

En la actualidad, si dos asegurados de gastos médicos sacaran su póliza, cada una de una compañía diferente, y quisieran compararlas para ver cuál cubre más y mejor, la labor sería imposible, ya que no se entiende cuál es el nivel hospitalario y no se sabe cuánto cubre un tabulador médico, cómo se aplican las políticas de cero deducible por accidente, qué es una emergencia en el extranjero y otros detalles. En las pólizas de autos, no es claro el tipo de licencia que se debe tener ni si el uso del vehículo en caso de desbielamiento por inundación u otras situaciones constituye una exclusión de las coberturas (la famosa agravación del daño).

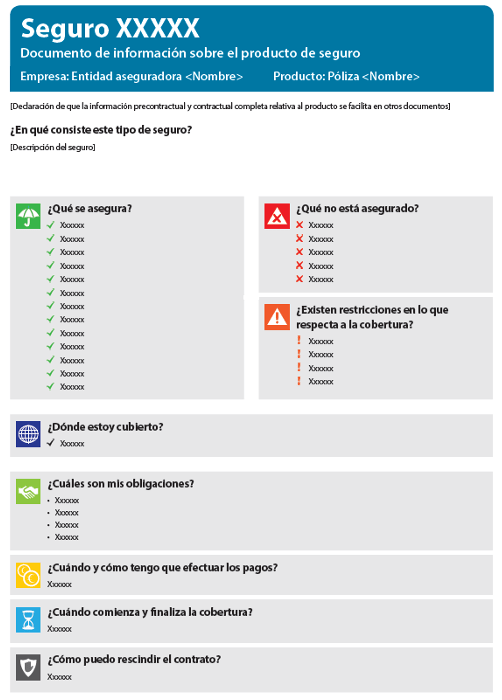

En el Reino Unido, hace unos años se obligó a las aseguradoras a informar en máximo dos páginas qué se cubre y qué no, cuáles son las restricciones, dónde hay cobertura, qué obligaciones tiene el asegurado, cómo se debe pagar, cuándo comienza y termina la cobertura y cómo se cancela. El documento de información de producto de seguro (IPID, por sus siglas en inglés) es un gran esfuerzo que aclara de forma simple lo más básico.

En la Amasfac, debemos seguir promoviendo mejoras, como los convenios hospitalarios y el informe médico universal que se presentó a la AMIS el verano pasado. Podríamos generar alianzas con las asociaciones médicas y fomentar que los hospitales indiquen a través de letreros con qué aseguradoras tienen convenio de pago directo. Tenemos mucho trabajo para lograr que la imagen de nuestro gremio sea más confiable ante la sociedad y que, en consecuencia, más gente se proteja.