Hoy te presentamos un resumen de los datos proporcionados por la CNSF en Panorama analítico del sector de seguros y fianzas, los cuales corresponden al tercer trimestre (3T) de 2023.

Las cifras preliminares indican que, en el 3T de 2023, la economía mexicana creció un 3.3% respecto a 2022. En términos anuales, el sector industrial experimentó un crecimiento del 4.5% por un aumento de la inversión en el sector manufacturero ligado a las exportaciones, mientras que el sector de servicios y el sector primario crecieron un 2.5% y un 5.3% respectivamente. Como la inflación se ha mantenido alta, desacelerando su decrecimiento y estancándose en alrededor del 4.3%, Banxico mantuvo la tasa en un 11.25%, ajustándose a la FED que conservó su tasa en un 5.25% frente a la inflación superior al 3%. Por la política fiscal expansiva de EUA, el diferencial de tasas en México y EUA y el control de la SHCP, el peso se ha fortalecido frente al dólar.

Al cierre del 3T de 2023, mejoró la emisión del sector asegurador y afianzador mexicano. La estabilización en valores altos de las tasas de referencia en México y EUA ha diluido el efecto contable de su rápido aumento en 2022, lo que ha elevado los productos financieros del sector y favorecido las utilidades del mismo. La colocación de primas mejoró respecto al 3T de 2022 y la tasa de crecimiento acumulada superó el promedio del pe- riodo 2016-2019.

Vida mostró un alza del 10.3% en la colocación por la mejoría del 14.9% en Vida Individual y por el incremento del 26.3% en los productos con componente de ahorro, pero Pensiones decreció un 13.5% por el incremento en las tasas de interés y la necesidad de montos constitutivos menores para obtener la misma pensión (actualización de las tablas de mortalidad impulsada por la CNSF). Accidentes y Enfermedades creció un 7.9% gracias al aumento del 8.6% en Gastos Médicos (inflación en los servicios privados) y del 2.3% en Salud (mayor demanda de servicios de prevención). Daños creció un 13% porque Autos conservó su tendencia positiva con un alza del 19.2% en la venta de vehículos nuevos y porque Daños sin Autos tuvo un crecimiento real del 7.5% por los seguros de Riesgos Catastróficos, Marítimo y Transportes e Incendio, cuya alza estuvo relacionada con pólizas gubernamentales. Finalmente, las fianzas administrativas tuvieron un crecimiento del 13% debido a la recuperación del sector de la construcción.

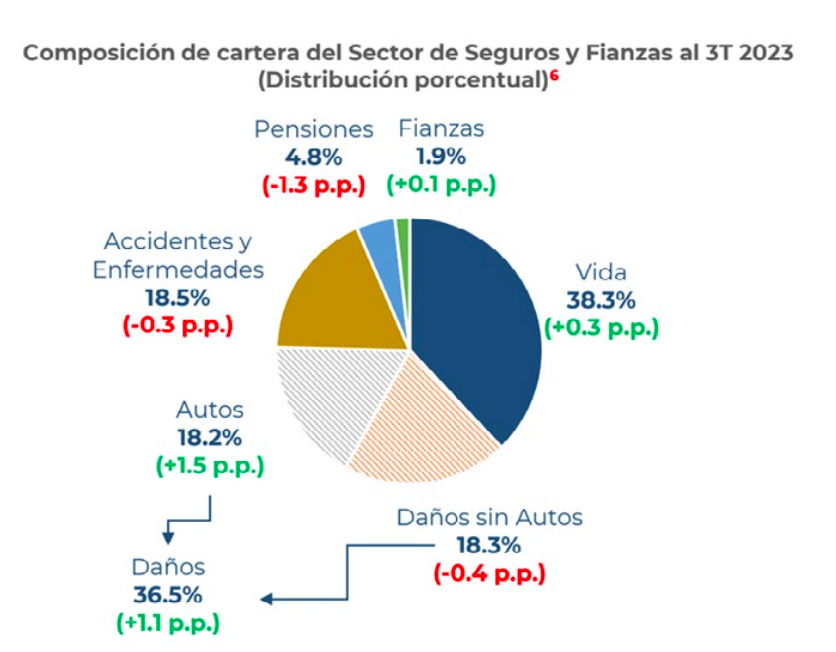

Al 3T de 2023, la colocación de primas del sector creció un 9.3% con respecto al 3T de 2022 –con el ajuste de Pemex, el alza fue del 8.2%–, lo cual se debió al aumento del 9.3% en Seguros y el 9% en Fianzas. La prima acumulada en miles de millones de pesos pasó de 558 en 2019 a 603 en septiembre de 2023, así que la tasa anual de crecimiento acumulado se situó en 5.8 puntos porcentuales (p. p.), lo cual supera el nivel previo a la pandemia (4.9 p. p.). Hasta el 3T de 2023, Accidentes y Enfermedades creció 3.7 p. p. en comparación con el mismo periodo de 2019, mientras que Vida y Daños cayeron 2.7 p. p. y 1.5 p. p. respectivamente. Al 3T de 2023, las tres instituciones con mayor contribución al crecimiento fueron Quálitas con un 3.5%, Zurich Aseguradora Mexicana con un 2.6% y Mapfre México con un 1.8%. En la gráfica elaborada por la CNSF se muestra la composición de la cartera hasta el 3T de 2023, señalándose entre paréntesis el cambio respecto a 2022. Hasta el 3T de 2023, el índice CR-5 (ratio de concentración de las cinco instituciones con mayor prima directa) se ubicó en un 43.3% (0.6 p. p. más que el año anterior) y estuvo integrado por Quálitas con el 5.8%, Axa con el 6.9%, BBVA Seguros Mé- xico con el 8.7%, MetLife con el 9.7% y GNP con el 12.2%, mientras que el índice Herfindahl (concentración del mercado) alcanzó los 537 puntos, lo que representa un aumento de 0.10 puntos respecto al año anterior. Los valores de ambos índices indican una baja concentración a nivel sector.

Al 3T de 2023, el porcentaje de re- aseguro y reafianzamiento cedido por el sector con respecto a la prima emitida fue del 18.8% (0.4 p. p. más en comparación con 2022); el reaseguro tomado alcanzó los 15.1 miles de millones de pesos (6.6% menos respecto al año anterior); la prima emitida del mercado se ubicó en los 618.3 miles de millones de pesos (97.5% por comercialización directa y el resto por reaseguro y reafianzamiento tomado), y las instituciones de seguros y fianzas retuvieron el 81.2% de la prima emitida tras la cesión de riesgos. De enero a septiembre de 2023, la siniestralidad alcanzó su mayor nivel desde 2015, ubicándose en los 302 mil millones de pesos (5.1% más que el año anterior). Con respecto a 2022, la siniestralidad creció principalmente por un aumento del 15% en Daños debido a la escasez de refacciones automotrices y las alzas en RC, Marítimo y Transportes y Riesgos Catastróficos y por un aumento del 12.4% en Accidentes y Enfermedades debido a la inflación de los servicios hospitalarios y de salud; sin embargo, la siniestralidad de Vida disminuyó un 4.3% debido sobre todo a la reducción de la mortalidad. La siniestralidad de Fianzas se concentró en las de Fidelidad y de Crédito con aumentos del 15.2% y el 833% respectivamente, mientras que las Judiciales y las Administrativas disminuyeron un 35.3% y un 20.9% de forma respectiva.

Aunque la siniestralidad desaceleró en el 3T de 2023, aumentó un 1.2%, pues Autos y Fianzas tuvieron bajas del 3.4% y el 11.2% respectivamente, pero se presentaron alzas en Vida (2.2%), Daños sin Autos (5.3%), Accidentes y Enfermedades (3.8%) y Pensiones (1.5%). Hasta el 3T de 2023, las utilidades se ubicaron en los 46.4 miles de millones de pesos (10.5% más que en el 3T de 2022); los índices de requerimiento de capital de solvencia, liquidez, base de inversión y dinamismo fueron 3, 1.9, 1.07 y 28 mil 248 puntos respectivamente; los productos financieros se elevaron a los 97.4 miles de millones de pesos por el crecimiento del 19.8% en ganancias por intereses y del 496.3% en ganancias por valuación, y las reservas ascendieron a 1,754 miles de millones de pesos [sic].