Laura Edith Islas Yáñez Directora General Revista Siniestro

El 26 de noviembre, dentro del Seminario de Alto Nivel en Autos, organizado por la Amasfac Querétaro, asistimos al foro “Tendencias del mercado en el seguro de autos”, en el cual participaron Daniel Serrato, director de Autos y Jurídico de Seguros el Potosí, José Eduardo Sánchez, subdirector técnico de Autos de la misma compañía, y Agustín Aramburu, director general de Kayum. Aquí te dejamos las ideas más relevantes de este foro.

Hace cinco años el ramo de autos estaba en una posición muy relajada, pues pensaba que ya conocía todo lo que debía saber y empezaba a ver cuáles serían las tendencias, como el seguro por kilómetro y los nuevos canales de distribución. De repente llegó un evento único para el cual no estaba preparado: la pandemia. En un periodo muy corto todo cambió. A diferencia de lo que pasó con otros ramos, Autos mutó y no volvió al mismo punto.

Por la pandemia vimos cambios en los hábitos de movilidad y conducción; ruptura de cadenas de suministro; falta o encarecimiento de refacciones; menor disponibilidad de vehículos y aumento de su valor; autos usados más caros que los nuevos; mayor índice de robo de todo tipo de unidades, incluso en lugares donde la criminalidad no era un problema; entrada de vehículos de marcas nuevas y nula experiencia en la siniestralidad de estos; modificaciones en la forma de contratación de los productos por las restricciones sanitarias, y pérdida de suscripción. Esto distorsionó el mercado por completo, llevando a Autos de la tranquilidad de tener buenos resultados por la poca circulación de unidades a un acelerado incremento de la siniestralidad. Para enfrentar este panorama adverso, las aseguradoras ajustaron las tarifas, por lo cual, mientras que al principio las habían bajado, al final las subieron. Ahora Autos está en un entorno que empieza a estabilizarse e implica varios retos.

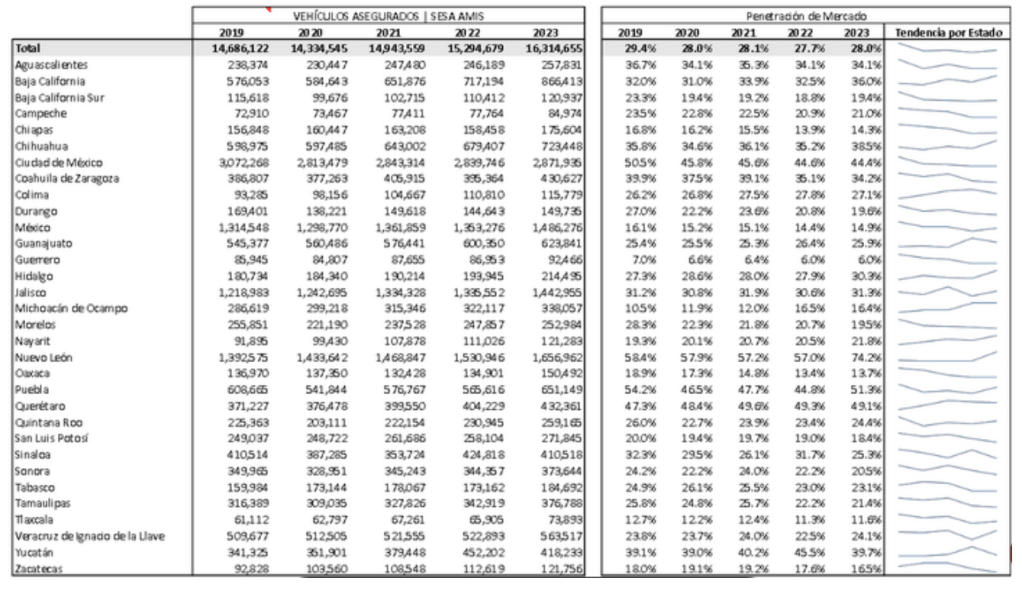

El parque vehicular asegurado se concentra sobre todo en cinco de los siete estados con mayor volumen de unidades en circulación: Ciudad de México con 2.9 millones (m.) de unidades protegidas de las 6.5 m. que circulan en su territorio; Nuevo León con 1.6 m. de 2.2 m.; Estado de México con 1.5 m. de 10 m.; Jalisco con 1.4 m. de 4.6 m., y Baja California con 0.8 m. de 2.4 m. Estas cinco entidades junto con Guanajuato y Veracruz abarcan el 52% de los 58 m. de vehículos que circulan en el país. Solo el 28% del parque vehicular de México está asegurado. Aunque el número de vehículos asegurados hasta 2023 (16 millones 314 mil 655) supera al correspondiente al cierre de 2019 (14 millones 686 mil 122), la penetración del mercado es inferior, pues en 2019 fue del 29.4% y en 2023 fue del 28%. Pese a ello, el mercado en 2024 muestra señales de recuperación al 30 de septiembre respecto a 2023 en primas (28.5%) y siniestralidad (-5%), pero las tendencias mantienen la inercia del alza en los precios.