Entrevistamos a Alfredo Levi y Felipe Elizondo, director general

y director regional Centro-Sureste respectivamente de Equity Mexicana de Ajustadores, quienes nos hablaron de las indemnizaciones por muerte y daño moral en 2025 y de cómo perjudica a los asegurados la falta de actualización de la suma asegurada de responsabilidad civil (RC) de las pólizas de auto.

Adrián Palacios Ramírez / Reportero, Revista Siniestro

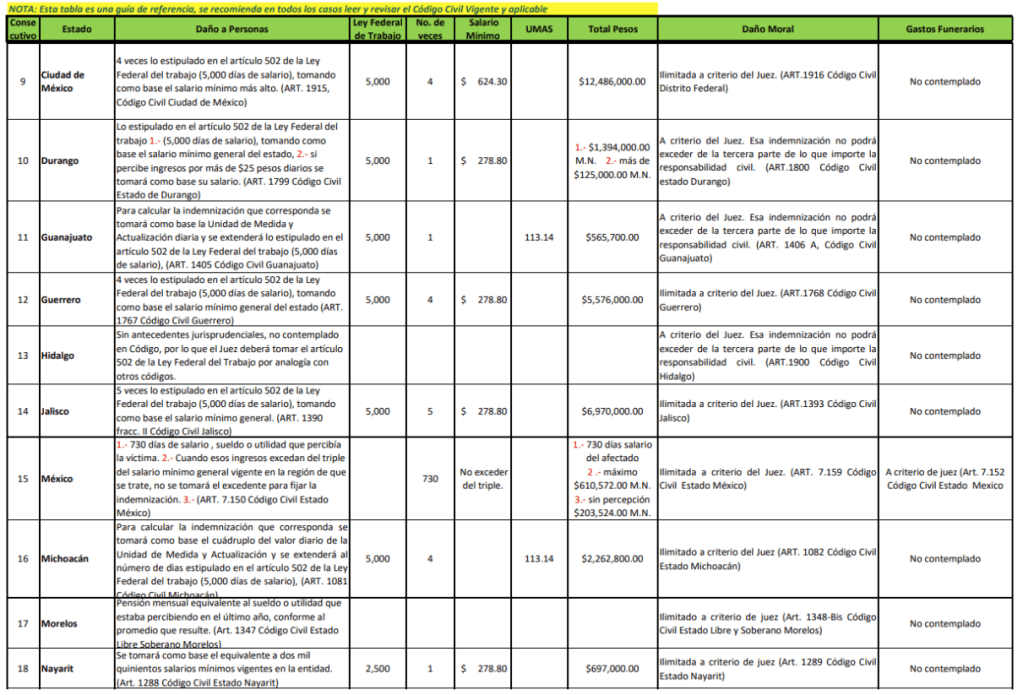

Ellos nos explicaron que cada estado establece en su Código Civil distintas modalidades de compensación por fallecimiento. Cada entidad tiene normas específicas que determinan cómo se debe indemnizar a los afectados, considerando la gravedad del daño y las circunstancias del fallecimiento. Cada entidad regula la responsabilidad civil de los individuos que causan perjuicios a otros de manera física, psicológica o económica y establece las indemnizaciones por los daños causados a individuos o sus bienes, para garantizar una reparación justa a los afectados.

Por ejemplo, en la Ciudad de México, el cálculo de la indemnización por el fallecimiento de una persona toma como base el cuádruple del salario mínimo más alto (art. 1915 del Código Civil de la Ciudad de México), cantidad que se multiplica por 5000 como indica el artículo 502 de la Ley Federal del Trabajo (LFT). En cambio, el Código Civil de Zacatecas toma como base la Unidad de Medida y Actualización (UMA) diaria, cantidad que se multiplica por los 5000 días de salario establecidos en el artículo 502 de la LFT.

Así pues, si una persona fallece por un atropellamiento en la Ciudad de México, la indemnización será de 12 millones 486 pesos, y si el mismo accidente ocurre en Zacatecas, la indemnización será de 1 millón 394 pesos, a pesar de que, como señaló Alfredo Levi, el valor de la vida no debería variar, sino ser el mismo en todos los casos.

Así como algunos estados no se basan en el salario mínimo, sino en la UMA (ver imagen), las zonas federales como carreteras y aeropuertos aplican el art. 1915 del Código Civil Federal para calcular la indemnización correspondiente, tomando como base la UMA diaria y multiplicándola por los 5000 días estipulados por el artículo 502 de la LFT.

Nuestros entrevistados expresaron su preocupación por la falta de actualización de la suma asegurada de RC en las pólizas de autos. De acuerdo con ellos, las aseguradoras ajustan la prima cada año, pero mantienen la misma suma asegurada para la cobertura de RC, la cual suele resultar insuficiente para cubrir un siniestro.

Por ejemplo, quien tiene una suma asegurada de 2 millones de pesos y provoca el fallecimiento de una persona en la Ciudad de México debe pagar los 10 millones de pesos restantes. En la mayoría de los casos, los conductores no poseen la capacidad financiera para cubrir la diferencia, lo que genera un problema económico mayor.

Por último, Alfredo y Felipe insistieron en que todas las vidas deben tener el mismo valor y en que se debe regular a las compañías para que actualicen la suma asegurada de RC, considerando la creciente demanda de esta cobertura y los cada vez más altos costos de los siniestros.