Jorge Aarón Bonifacio Flores / Editor de adquisiciones y contenidos, redactor y traductor / celerisfugatemporum@gmail.com

Hace unas semanas, la CNSF dio a conocer el Análisis estadístico de Gastos Médicos 2021. Como la información es poder y capacidad de decisión, te comparto los datos que debes conocer para comprender en dónde se encuentra y hacia dónde se dirige el ramo de Gastos Médicos.

En 2021, las operaciones de Vida y de Daños tuvieron la mayor participación en la cartera del sector, logrando el 38.6% y el 34.8% respectivamente. Accidentes y Enfermedades ocupó el tercer lugar con el 17.6%, ya que durante la pandemia se observó una contracción tanto de Vida como de Daños y un crecimiento atípico de Gastos Médicos, ramo que representó el 16.3% del mercado total del sector o el 93% de la prima emitida en Accidentes y Enfermedades. Las operaciones de Pensiones y de Fianzas se posicionaron en los últimos lugares con 7.2% y 1.8% respectivamente.

Primas en Gastos Médicos

El índice combinado pasó de 97.9 en 2020 a 104.2 en 2021, pues los costos promedio de adquisición, siniestralidad y operación fueron, en el orden dado, de 19.8, 79.3 y 5.1, lo que refleja una insuficiencia de prima. Además, la tasa real de crecimiento de prima directa anual en 2021 fue del 6%, mientras que en 2020 fue del 8.7%, a pesar de que el monto fue de 94 mil millones de pesos (mmdp) en 2020 y 107 mmdp en 2021.

En 2021, este ramo emitió 48 mmdp (46.1%) de prima colectiva y 56 mmdp (53.9%) de individual. Además, contó con 14 millones de certificados en vigor, de los cuales 9 millones fueron colectivos (61.9%) –4.9 millones para hombres y 3.8 millones para mujeres– y 5 millones fueron individuales (38.1%) –2.5 millones para hombres y 2.8 millones para mujeres–. Así pues, a nivel mercado, la prima promedio por certificado fue de 7103 pesos para los hombres y de 7709 pesos para las mujeres.

GNP, MetLife, AXA, Dentegra y Patrimonial Inbursa concentraron el 61.6% de dichos certificados al tener una participación, en el orden dado, del 14.2% con 2 millones de pesos (mdp), el 13.8% con 1.9 mdp, el 12.4% con 1.7 mdp, el 11.5% con 1.6 mdp y el 9.7% con 1.4 mdp. Por otro lado, GNP, AXA, MetLife, Seguros Monterrey y Atlas concentraron el 76.6% de la prima emitida al tener una participación del 26.5% (27.7 mmdp), el 19.7% (20.6 mmdp), el 15.9% (16.6 mmdp), el 10.5% (10.9 mmdp) y el 4% (4.2 mmdp) de forma respectiva. Estas cinco instituciones emitieron el 78% de las primas colectivas, mientras que GNP, AXA y Seguros Monterrey abarcaron el 66% de las primas individuales.

La Ciudad de México registró la mayor prima per cápita en pesos (2842), seguida por Nuevo León (2121) y Querétaro (1038). En promedio, Jalisco, Coahuila, Aguascalientes, Chihuahua, Baja California, Quintana Roo y Yucatán tuvieron una prima per cápita de 744.5 pesos. Resulta preocupante que Tlaxcala, Chiapas y Oaxaca tengan una prima per cápita de 60, 57 y 54 pesos respectivamente.

La Ciudad de México también tiene el mayor porcentaje de primas (30.7) y el más grande número de certificados por cada 100 habitantes (64), seguida de lejos por Nuevo León con 14.4% y 34, mientras que las tres entidades menos protegidas apenas representan el 0.8% de las primas, contando cada una con un solo certificado en vigor por cada 100 habitantes.

La prima emitida por gastos médicos en el territorio nacional fue de 98.6 mmdp (94.4%) y por gastos médicos en el extranjero fue de 2.7 mmdp (2.6%). Enfermedades graves, soluciones dentales, maternidad, salud visual, gastos funerarios, renta diaria por hospitalización, muerte accidental e indemnización por incapacidad representaron el 1.3% de la prima emitida.

Chubb concentró el mayor número de certificados individuales de mujeres de 40 a 44 años, pues presentó 237 mil de los 519 mil en vigor, y MetLife tuvo el mayor número de certificados colectivos de la población menor a 15 años, es decir, el 24% del total correspondiente. En relación con el número de certificados y la prima emitida, las cifras de la población femenina de 30 años o más fueron más altas que las de los hombres cuando se trató de productos individuales y las cifras de la población masculina siempre fueron las más altas cuando se trató de productos colectivos.

Se retuvo el 93% de las primas colectivas y el 97% de las individuales, pero aun así el monto de la prima cedida fue de 4.6 mmdp. Cinco instituciones cedieron primas: Bupa el 19%, SisNova el 32%, Chubb el 40%, La Latinoamericana el 44% y Citibanamex el 100% –solo había emitido prima individual, la cual equivalió a 310 mil pesos–. El 78% de las primas cedidas al extranjero provino de cinco compañías: 1.7 mmdp (35%) de MetLife, 0.7 mmdp (16%) de Bupa, 0.5 mmdp (11.5%) de AXA, 0.3 mmdp (8.2%) de Seguros Monterrey y 0.3 mmdp (7.3%) de Atlas. Francia recibió el 46.4% (1.9 mmdp) de las primas cedidas (4.2 mmdp); EUA, el 20.2% (0.8 mmdp); Alemania, el 12.6% (0.5 mmdp); Italia, el 12.1% (0.5 mmdp), y Bermudas, el 4.5% (0.2 mmdp).

Siniestralidad en Gastos Médicos

El índice de siniestralidad pasó del 67.7% en 2020 al 83.6% en 2021, debido sobre todo a los efectos de la pandemia y las enfermedades no tratadas. En la línea individual, dicho índice fue del 76.8%; en la colectiva, del 91.4%. HDI Seguros no emitió prima en 2021, pero reportó 7.5 mdp en reclamaciones. El índice de 19 compañías fue mayor al 50%, pero Bupa y SisNova superaron el 100% (ver figura 1). El monto reclamado por reclamación fue de 29 mil 217 pesos a nivel general, ya que entre 2020 y 2021 pasó de 24 mil 112 pesos a 27 mil 728 pesos en pólizas colectivas y de 27 mil 561 pesos a 30 mil 906 pesos en productos individuales.

GNP, AXA, MetLife, Seguros Monterrey y Atlas concentraron el 77.9% de los montos reclamados al tener una participación, en el orden dado, del 25.3% con 22.1 mmdp, el 19.1% con 16.7 mmdp, el 18.3% con 16 mmdp, el 10.9% con 9.5 mmdp y el 4.3% con 3.8 mmdp. Estas cinco compañías también concentraron el 72.1% de las reclamaciones al tener una participación del 22.9% (683 mil), el 18.7% (558 mil), el 16.3% (488 mil), el 8.6% (258 mil) y el 5.6% (166 mil) de forma respectiva. De los montos reclamados de GNP, un 79% correspondió a la cobertura de hospitalización y un 12% a la de honorarios, y de las reclamaciones de AXA, el 66% se debió a honorarios y el 17% a hospitalización.

La Ciudad de México concentró el 39.4% del monto de reclamaciones, seguida de lejos por Nuevo León con 15.3%; sin embargo, sus índices de siniestralidad del 95% y 94% respectivamente fueron superados por los de Baja California Sur (104%), Guerrero (125%) y Michoacán (147%). Tlaxcala tuvo la siniestralidad más baja (16%).

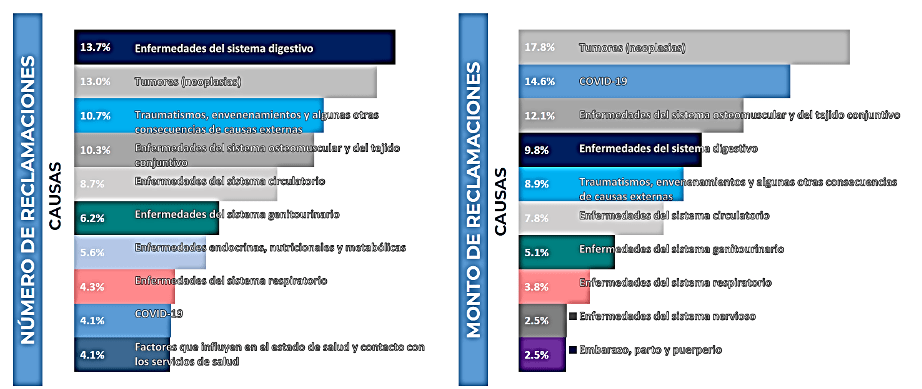

El 62% (54.6 mmdp) de los montos reclamados correspondió a hospitalización, el 22.2% a honorarios (19.4 mmdp), el 8.2% a medicamentos (7.1 mmdp), el 4.4% a otros gastos (3.9 mmdp), el 1.4% a estudios de laboratorio (1.2 mmdp) y el 1.2% a estudios de gabinete, gastos indemnizatorios, rehabilitación, honorarios de enfermeras, prótesis y ortesis, ambulancia y aparatos ortopédicos. En la figura 2 se muestran las causas más frecuentes de reclamaciones y mayores montos reclamados.

En la línea individual, el número de reclamaciones de mujeres con 20 años o más fue mayor que el de hombres con las mismas edades, pero entre las personas menores de 20 años prevalecieron las reclamaciones de la población masculina. El monto reclamado por los hombres fue de 23 mmdp y el solicitado por las mujeres fue de 20 mmdp.

En la línea colectiva, las reclamaciones de hombres fueron más que las de mujeres, excepto entre quienes tenían de 25 a 39 años. El monto reclamado por los hombres fue de 26.6 mmdp y el solicitado por las mujeres fue de 15.3 mmdp.

Covid-19

El monto total de reclamaciones por Covid-19 fue de 12.6 mmdp, de los cuales 5.8 mmdp correspondieron a la línea individual y 6.8 mmdp a pólizas colectivas. Las reclamaciones estuvieron relacionadas con el servicio de ambulancia, la hospitalización, los honorarios de enfermeras, los honorarios y los estudios de laboratorio; sin embargo, el 77.2% (9.74 mmdp) del monto reclamado fue por la hospitalización; el 14.4% (1.82 mmdp) por los honorarios, y el 5.2% (0.66 mmdp) por los medicamentos. El 85.3% de los montos reclamados fueron liquidados por GNP, AXA, MetLife, Seguros Monterrey y Banorte. Las tendencias en reclamaciones por covid-19, tanto para productos individuales como para colectivos, confirman que la población masculina de 30 años o más, sobre todo la que tiene entre 45 y 69 años, ha sido la más azotada por la pandemia.

Figura 1. Índice de siniestralidad de Gastos Médicos por institución (2021).

Figura 2. Principales causas de reclamaciones y montos reclamados en 2021.