Act. Dolores Armenta / DArmenta@gmmi.com

En los últimos años, el seguro de gastos médicos mayores ha mostrado los beneficios que brinda ante una eventualidad adversa, como la covid-19, dando a los asegurados acceso a los mejores hospitales del país, la tecnología de punta, los médicos reconocidos y, en algunos casos, la atención en el extranjero, manteniendo así su estabilidad financiera y evitando que pierdan su patrimonio por un accidente o una enfermedad.

El seguro ha demostrado su utilidad, lo que ha permitido tener un crecimiento en ventas mayor que la inflación y un aumento de la participación en el mercado asegurador en los últimos cinco años, pasando del 14.5% en 2018 al 17.6% en 2022, de acuerdo con el estudio Análisis Estadístico de Gastos Médicos 2022 de la CNSF. Esto se debe en gran parte a que las personas tomaron conciencia de la importancia de estar aseguradas.

De acuerdo con El seguro de gastos médicos en México. Relevancia y tendencias en julio 2023, una presentación de la AMIS, la población mexicana asegurada pasó del 8.5% en 2018 al 9.9% en 2022, lo cual equivale a más de 2 millones de asegurados nuevos; sin embargo, Aseguramiento en salud, propuestas del sector asegurador privado, un estudio de la AMIS, indica que todavía hay más de 19 millones de mexicanos con carencias médicas por no tener acceso a los servicios de salud, lo cual obliga a este sector de la población a destinar gran parte de sus ingresos a subsanar una gran variedad de imprevistos médicos, como hospitalización, cirugías, tratamientos y medicamentos, agotando así sus ahorros e incurriendo incluso en deudas catastróficas.

El gasto de bolsillo en México –el dinero que los mexicanos desem- bolsan de forma directa por su salud y que no es cubierto ni por la seguridad pública ni por la privada–, representa el 49.4% del gasto total en salud. De acuerdo con la SHCP, más de la mitad de estos gastos co- rresponde a medicamentos, 15% a consultas médicas, 14% a servicios hospitalarios y 20% a otros gastos de salud. Esta situación vulnera la economía de las familias que no tienen alguna cobertura de aseguramiento pública o privada.

Aunque las familias desean tener un seguro médico, una limitante es el precio de este, el cual ha aumentado más que la inflación, principalmente porque el costo promedio de la atención en salud creció un 107% en estos años (48% arriba de la inflación), pasando de 71 mil 165 pesos en 2018 a 129 mil 113 pesos en 2022, de acuerdo con El seguro de gastos médicos en México. Relevancia y tendencias en julio 2023. El Informe Ejecutivo de A y E AMIS 2021 indica que el 62% de este costo promedio depende del comportamiento del gasto hospitalario; el 23%, del honorario médico; el 8%, de los medicamentos fuera del hospital, y el resto, de otros conceptos médicos.

No obstante, las aseguradoras han logrado contener el precio del seguro por debajo del aumento del costo medio de la atención médica a través de, por ejemplo, diversas medidas de control y prevención de abusos, fraudes y sobreutilizaciones, así como de mejores negociaciones y evaluaciones de los proveedores médicos, para que los asegurados puedan seguir pagando su cobertura.

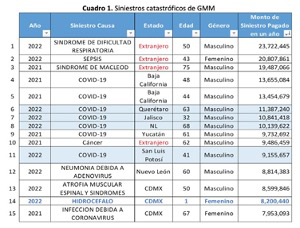

Por otro lado, el seguro es una herramienta financiera que ha protegido a las familias cuando se han presentado enfermedades catastróficas. Algunos siniestros pagados por el sector asegurador en 2021 y 2022 se aprecian en el cuadro 1, el cual se basa en la información de la CNSF (ver https:/rebrand.ly/entidadessupervisadasAyE).

Cuadro 1. Siniestros catastróficos de GMM De acuerdo con el estudio Análisis Estadístico de Gastos Médicos 2022 de la CNSF, las enfermedades a las cuales el sector destina el 78% de los montos pagados por accidentes y enfermedades se encuentran en los grupos de padecimientos mostrados en el cuadro 2, siendo el conjunto de tumores (cáncer) el más relevante al tener casi el 20% de participación.

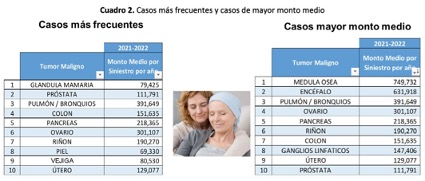

Entre los padecimientos de cáncer, los casos más frecuentes son de mama y de próstata, mientras que los casos con mayor monto promedio pagado son de médula ósea y de encéfalo, como se aprecia en el cuadro 3, el cual se basa en la información de la CNSF (ver https:/rebrand. ly/entidadessupervisadasAyE).

Cuadro 2. Casos más frecuentes y casos de mayor monto medio Con base en todo lo anterior y ante la situación actual del sistema de salud, es vital implementar coberturas novedosas que se adapten a, entre otras cosas, las necesidades de la población; los avances de la medicina en tratamientos médicos; las nuevas

tecnologías; los medicamentos, y el surgimiento de enfermedades o pandemias, para permitir que un mayor número de mexicanos cuente con un seguro y ayudar a disminuir el gasto de bolsillo en México.