Juan Carlos Eugenio Tavera Carrillo, Subdirector de Reaseguro, Seguros B×+

Tras la pandemia, el reaseguro cobró una especial relevancia para las compañías de seguros porque les permitió responder de forma óptima a la contingencia y respaldar a los asegurados.

En Rückversicherung eine Einführung, M. Grossmann dice: “El reaseguro es la transferencia de una parte de los peligros o riesgos que un asegurador directo asume frente a los asegurados, mediante contratos o disposiciones legales, a un segundo asegurador, el reasegurador, que no tiene relación contractual directa con el asegurado”. En palabras más sencillas y de acuerdo con uno de mis profesores de la Facultad de Ciencias, el reaseguro es “el seguro del seguro”.

Entre los principales propósitos del reaseguro están limitar las fluctuaciones anuales de la siniestralidad que ha de soportar una compañía de seguros; transferir la volatilidad a las compañías de reaseguro, y ofrecer coberturas catastróficas para impedir que la estabilidad de las aseguradoras se ponga en riesgo cuando estas tengan diversas pérdidas en un solo evento.

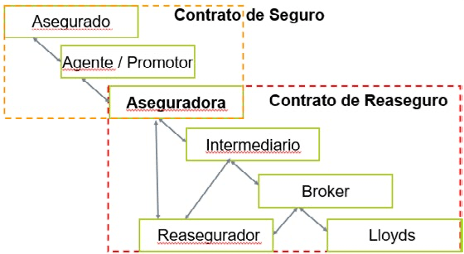

En el reaseguro, la compañía de seguros asume el riesgo, responde por la totalidad frente al asegurado y cede una parte o la totalidad del riesgo al reasegurador o los reaseguradores para que el riesgo trasladado y la responsabilidad con ella sean asumidos por este o estos. Además, el reasegurador retrocesionario recibe la parte del riesgo no asumida por el reasegurador cesionario. Por tanto, el seguro y el reaseguro son contratos independientes (ver esquema).

El fundamento legal del reaseguro está principalmente en la Ley de Instituciones de Seguros y Fianzas (LISF), la Ley sobre el Contrato del Seguro (LCS) y la Circular Única de Seguros y Fianzas (CUSF). Mención especial merece el capítulo nueve de la CUSF y el artículo 18 de la LCS, el cual dicta que, aun cuando la empresa de seguros se reasegure contra los riesgos que hubiese contratado, seguirá siendo la única responsable frente al asegurado. Existen dos tipos de reaseguros: el obligatorio, automático o de contratos, el cual consiste en una cesión de cartera de riesgos que el reasegurador acepta con base en los términos y condiciones del contrato celebrado con la aseguradora; y el facultativo, en el cual los riesgos son cedidos caso por caso y el reasegurador tiene la facultad de aceptar o no el riesgo propuesto por la compañía de seguros.

Dentro del mercado hay dos esquemas. Por un lado, el reaseguro proporcional, que consiste en hacer una repartición fija y puede ser en cuota parte, cuando se asume un porcentaje fijo sobre los riesgos, o en excedente, cuando el nivel de retención depende de la clase de riesgo, la suma asegurada y la siniestralidad esperada. Por el otro, el reaseguro no proporcional, que está en función de los siniestros y puede ser en exceso de pérdida (excess of loss), cuando el reasegurador participa una vez que se excede la retención denominada prioridad y los importes de los siniestros son los que determinan la cesión al reasegurador, y en exceso de siniestralidad (stop loss), cuando el reasegurador asume parte de la siniestralidad total que supera una prioridad o una retención fijada o un importe absoluto expresado como un porcentaje de la prima.

El exceso de pérdida se divide en dos tipos: LORA (losses occurring on risk attaching basis), el cual es un reaseguro que cubre los riesgos asociados a las pólizas emitidas durante el periodo de reaseguro, y LOD (losses occurring during the period of reinsurance), el cual es un reaseguro que cubre los siniestros ocurridos durante el periodo de reaseguro, sin importar la vigencia de la póliza subyacente y la fecha de reporte del siniestro.

En Seguros B×+ contamos con un esquema de reaseguro que garantiza la estabilidad financiera de nuestra empresa, pensando en lo más importante: respaldar a nuestros asegurados.