Alfredo Levi Penhos / Equity Ajustadores alevi@equity.com.mx

Han pasado cinco meses desde la entrada del devastador huracán Otis en el puerto de Acapulco, ocurrida el 25 de octubre de 2023, así que es tiempo de valorar si el sector asegurador cumplió con la promesa de amparar los bienes de la sociedad en caso de materializarse un riesgo catastrófico. Tras analizar fríamente los resultados, considero que salimos mal calificados, aun- que las aseguradoras han cumplido y han estado pagando lo contratado. En este artículo te proporciono unos datos para que reflexiones y entiendas el por qué de mi opinión. En primer lugar, la mayor parte de los hoteles, comercios y condominios turísticos no estaba asegurada, a pesar de que sus propietarios tenían la posibilidad de adquirir una póliza. De acuerdo con los datos proporcionados por la Asociación de Hoteles y Empresas Turísticas de Acapulco, solo el 28% de los hoteles que hay en la zona (104 de 366) contaba con un seguro de daños. Además, de acuerdo con un estimado de la AMIS, solo estaba asegurado el 5.8% de los edificios que hay en el puerto de Acapulco. Si con este porcentaje se calcula aproximadamente 27 mil 500 millones de pesos en daños pagados por las aseguradoras, ¿cuánto dinero representa el otro 94.2%? Muy probablemente las pérdidas por daños no asegurados superan los 100 mil millones de pesos.

Bajo este panorama, es evidente que todos los involucrados en el sector asegurador debemos analizar de manera conjunta qué dejamos de hacer o qué hicimos mal como para que, incluso existiendo personas con posibilidades de contratar una póliza, no hayamos tenido la capacidad de atacar ese mercado y convencer a los potenciales asegurados de comprar una protección. Es muy importante que hagamos una reunión nacional para escuchar la opinión de los agentes, determinar por qué no se logró la penetración necesaria del seguro y diseñar los productos adecuados. ¿Qué habría pasado si se hubieran vendido más pólizas en Acapulco? Muy probablemente las aseguradoras habrían indemnizado una cantidad superior a la actual, Otis se habría convertido en el siniestro más caro de la historia de México, los asegurados se habrían convencido más de seguir adquiriendo pólizas, las aseguradoras habrían cobrado cientos de millones de pesos adicionales en primas durante muchos años y tanto los agentes como los corredores habrían obtenido cuantiosas comisiones. Sin embargo, no se trata solo de vender más, sino también de cobrar lo adecuado. Debido a la guerra de tarifas existe una notoria insuficiencia de primas que ha obligado a las aseguradoras a limitar las coberturas. Tras revisar varias pólizas y comparar la suma asegurada con la prima cobrada por la cobertura de riesgos hidrometeorológicos, encontré que las pólizas deben renovarse por más de 2000 años para que la aseguradora recupere el monto correspondiente a las indemnizaciones que está pagando por Otis. Esto me llama aún más la atención porque no es lógico esperar que en los próximos veinte siglos los afectados no sufrirán nuevos daños por un huracán.

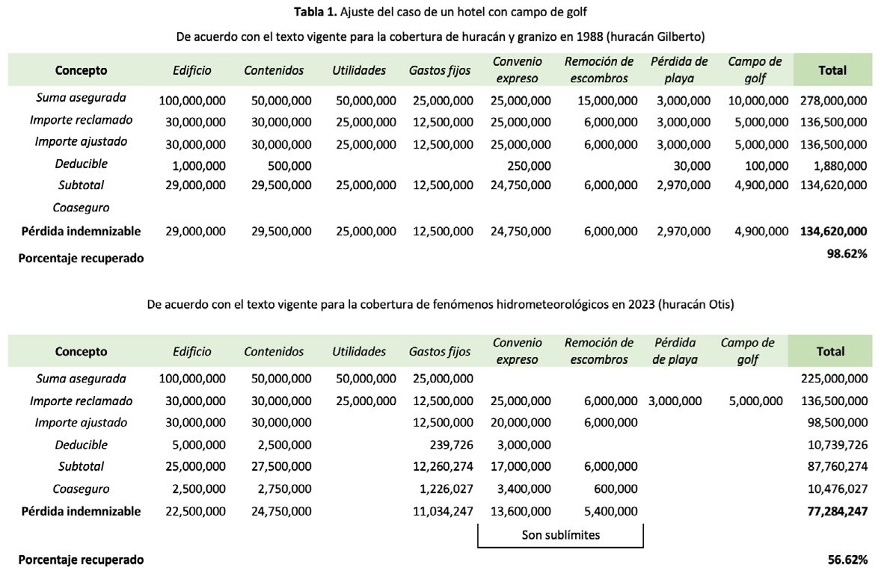

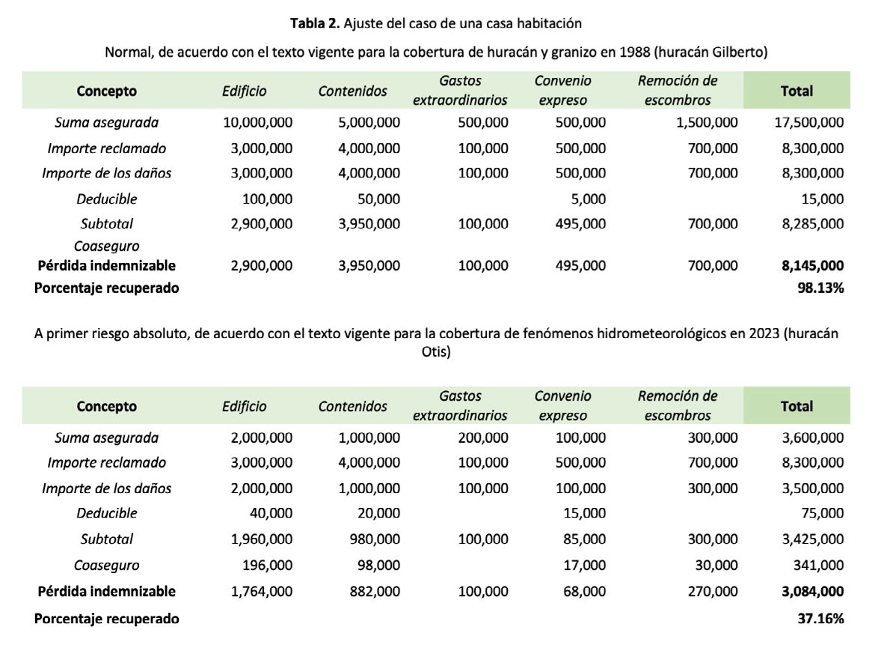

Los asegurados son los más afectados con la guerra de tarifas, ya que, entre otros aspectos, las coberturas se han limitado. Para ilustrar esta afirmación con base en mi experiencia personal de más de 42 años de ajustador, presento cómo cambia el ajuste de dos siniestros, uno de hotel (ver tabla 1) y otro de casa habitación (ver tabla 2), al aplicarse los textos y deducibles vigentes en octubre de 2023, cuando Otis devastó Acapulco, en lugar de los correspondientes a septiembre de 1988, cuando el huracán Gilberto afectó la península de Yucatán. Como podemos observar, tras generarse una reducción importante en las primas cobradas, las coberturas se han limitado, los deducibles se han incrementado y los coaseguros, que antes no se descontaban, ahora se aplican. En el caso del hotel, el asegurado deja de recibir una cantidad importante de indemnización y difícilmente tendrá la liquidez para pagar las reparaciones de los daños sufridos. ¿Qué habría pasado si se hubieran cobrado las primas adecuadas? Sería más probable que el asegurado pagara una prima mayor cada año y, al ocurrir un siniestro, recuperara un porcentaje de la pérdida muy superior al actual. En el caso de la casa habitación con un seguro a primer riesgo absoluto, que fue vendido así para reducir el costo de la prima, la tabla comparativa demuestra que, en siniestros catastróficos, las pólizas a primer riesgo absoluto no son las adecuadas si las sumas aseguradas son bajas.

Estos ejemplos son solo una pequeña muestra de una visión que cada vez confirmo más y tienen el afán de que mejoremos como sector. Convoco nuevamente a todos los involucrados a tener una junta de trabajo nacional donde estemos todos los actores, para que analicemos las áreas de oportunidad con el objetivo de mejorar las pólizas y el servicio dado al momento del siniestro. El punto es que todos salgamos beneficiados, buscando que los asegurados reciban mejores indemnizaciones, las aseguradoras cobren mayores primas y los agentes obtengan más comisiones por el efecto directo de las sumas aseguradas más adecuadas y del incremento en las primas cobradas. Confío en que coincidirán conmigo en que esta tarea necesaria no puede esperar y debe realizarse antes de la llegada de otro siniestro catastrófico.