Roxana Vélez Pérez / Coordinadora editorial, Revista Siniestro

Existen dos factores fundamentales que condicionan la contratación de un seguro: el nivel de ingresos, que juega un papel determinante en la demanda, y el grado de cultura financiera o de prevención. La Encuesta Nacional de Inclusión Financiera (ENIF) 2021 arroja que en dicho año el 21% de la población mexicana de 18 a 70 años contaba con al menos un seguro, pues algunas personas tenían dos o más: de vida, el 13% del total; de automóvil, el 10%, y de gastos médicos, el 6%. Durante 2023 el crecimiento de la industria de seguros en México superó los niveles previos a la pandemia. El potencial del mercado asegurador mexicano fue de 3.8 billones de pesos; sin embargo, el sector asegurador colocó primas solo por 805 mil millones de pesos y la seguridad social (IMSS e ISSSTE) solo por 566 mil millones de pesos, así que la brecha para alcanzar el potencial del mercado mexicano fue de 2.7 veces la cobertura, mientras que en 2022 fue de 2.8.

La distribución de la colocación de seguros privados en México reveló que las mujeres representaron el 24% de las pólizas de Gastos Médicos y Vida, mientras que los hombres concentraron el 32%, lo cual se debió a factores culturales, económicos y sociales, como la responsabilidad de cuidar a la familia o invertir en la educación de los hijos. El 44% de la población restante tuvo otro tipo de seguros (de auto o daños, por ejemplo). Así que las aseguradoras deben crear productos innovadores para las necesidades específicas de las mujeres, considerando sus condiciones y roles sociales.

De acuerdo con la metodología aplicada por la OCDE, la penetración del seguro en México en 2023 equivalió al 3.2% del PIB, porcentaje que estuvo por debajo del promedio de América Latina y los países de la OCDE; sin embargo, si se incluye la seguridad social que brinda el Estado y beneficia a un amplio sector de la población, la penetración fue del 6% del PIB y tuvo un potencial del 15%. En 2024 se deberán considerar las Pensiones para el Bienestar, porque estas tendrán un impacto favorable en la penetración del seguro.

Brecha de cobertura del seguro de vida

Durante 2023 la cobertura del seguro de vida creció un 14.2% en comparación con 2022. Este incremento supera en 3.3% la colocación alcanzada en 2019, antes de la pandemia. La brecha de cobertura para Vida fue de 2.7 veces en 2023 y de 2.9 en 2022. La brecha para mujeres fue de 4.0 veces; la de hombres, de 2.1.

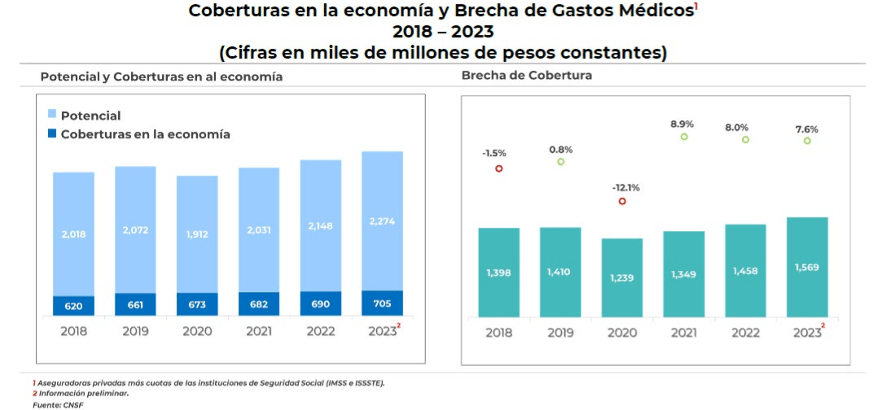

Brecha de cobertura del seguro de gastos médicos

La colaboración pública y privada en los seguros de gastos médicos es fundamental. La brecha de cobertura para Gastos Médicos fue de 3.2 veces en 2023, mientras que en 2022 fue de 3.1. La brecha para mujeres fue de 3.3 veces; la de hombres, de 3.1.

En 2023, las coberturas de seguros solo representaron el 21% del potencial del sector. Este rezago se agravó por el crecimiento de la población y los bienes en riesgo. Se requiere la colaboración entre el sector público y el privado para generar conciencia sobre la importancia económica del seguro en la protección del patrimonio de las familias, las empresas y la sociedad en general.