Entrevistamos a Jorge Jockens, director de Operaciones y Producción de TBS Intermediario de Reaseguro, para que nos diera una clese sobre seguros paramétricos. Así que toma asiento y aprende con los apuntes que te compartimos. Los seguros paramétricos han existido desde hace mucho tiempo en la actividad agrícola, la cual enfrenta riesgos de difícil medición, como las heladas, el granizo, la lluvia en exceso y las sequías, que se reflejan en el rendimiento de la producción.

Para cubrir las pérdidas ligadas a estos fenómenos climáticos y difíciles de ajustar, se empezaron a diseñar y comercializar dichos seguros, los cuales se activan con parámetros (detonadores o valores) climatológicos. Para que entiendas mejor, aquí te va un ejemplo. Si el riesgo más preocupante en una región son los huracanes, se calculan los daños que puede causar cada categoría de estos para asignar una suma asegurada a cada uno de esos posibles escenarios. Para que se active la cobertura paramétrica por huracán, además de la velocidad (categoría) de este, se emplea como detonador un área delimitada. Como no se requiere un ajuste, ya que se estableció de antemano cuánto se paga de acuerdo con la categoría del huracán dentro de un espacio específico y cuál será la entidad o fuente que debe avalar el cumplimiento del parámetro, la indemnización procede y resulta muy ágil al presentarse los detonadores, sin importar que el asegurado haya o no sufrido daños.

Algunos gobiernos adquieren estas protecciones para, en caso de siniestro, utilizar los recursos de la indemnización para atender cuestiones prioritarias, como reactivar la economía, proteger vidas y dar alimentos a la población. Otros gobiernos solo adquieren los seguros tradicionales indemnizatorios –antes Fonden y ahora catastróficos–, los cuales cubren de forma más amplia los desastres naturales, pero están sujetos al ajuste que suele tardar meses, por lo cual el pago de la indemnización se atrasa. Por ello, los seguros paramétricos son muy útiles y complementan los tradicionales, pero no compiten con estos.

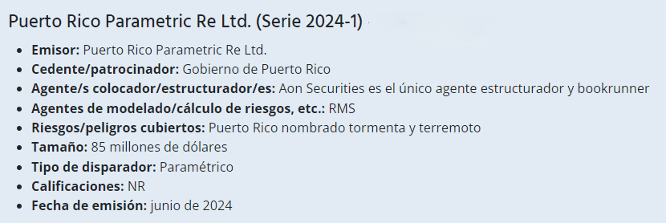

En el caso de los seguros paramétricos catastróficos, que adquieren los gobiernos, la suma asegurada va ligada a la disponibilidad de recursos para comprarla, el objetivo del seguro y la posible afectación en términos monetarios, de acuerdo con los datos históricos de los últimos cien años y con el aumento de los costos, para el área delimitada y los bienes bajo tutela del Estado. La suma asegurada puede ser de hasta 100 millones de dólares (mdd) por la capacidad actual del mercado. Un ejemplo de una muy alta suma asegurada se encuentra en el bono catastrófico Puerto Rico

Parametric Re Ltd.,pues se otorgaron 85 mdd de protección de seguro paramétrico contra desastres a Puerto Rico, lo que confirma que en Latinoamérica es posible alcanzar una suma asegurada de 100 mdd (ver imagen 1).

Los seguros paramétricos también pueden cubrir la pérdida consecuencial por la disminución de utilidades o rendimiento esperado ocasionada por los riesgos propios de las energías renovables, ya que las tecnologías utilizadas para producirlas dependen de un factor (parámetro), como la radiación solar, en el caso de los paneles fotovoltaicos, y la velocidad del viento, cuando se trata de turbinas eólicas. Por tanto, se emplean como detonadores ciertos valores límite de esos factores. Como se trata de protecciones complementarias y como el área de una planta fotovoltaica o eólica es mucho menor que la asegurada por un gobierno, los seguros paramétricos para energías renovables no suelen ir más allá de los 15 mdd. Estas protecciones no cubren rotura de maquinaria, explosiones u otros riesgos que sí contemplan los seguros tradicionales de daños.

Imagen 1. Bono catastrófico de 85 mdd adquirido por Puerto Rico.