Laura Edith Islas Yáñez y Aarón Bonifacio Flores / Equipo Revista Siniestro

Entrevistamos a Óscar Rosado Jiménez, presidente de la Condusef, quien nos habló de qué cambios inciden en los sistemas financieros, cómo el sector asegurador mexicano puede contribuir a pasar de una cultura reactiva solidaria a una preventiva mutualista, cuáles son las quejas de los usuarios de seguros en nuestro país y qué hace la Condusef después de recibir una queja.

Tendencias que impactan los sistemas financieros a nivel global

1. De acuerdo con el experto, estamos viviendo una gran revolución de los sistemas financieros en el mundo, impulsada por tres aspectos:

1. La tecnología. El internet, los teléfonos inteligentes, las aplicaciones y la digitalización han cambiado la forma de operar, colocar, cobrar y usar los productos financieros. Las apps de las que te hablamos en la edición anterior eran material de una historia de ciencia ficción hace quince años. 2. El interés creciente de las nuevas generaciones. Los jóvenes de las grandes ciudades se interesan cada vez más en los temas financieros. Esto se debe aprovechar acercándoles tales temas de acuerdo con su edad e intereses y dejando de lado los esquemas de comunicación ineficientes que han alejado al ciudadano común de los seguros y la gestión de riesgos.

3. La informática afectiva. El uso de enormes bases de datos, partiendo de los principios de la economía conductual y las ciencias del comportamiento, vuelve más eficiente tanto el diseño y la colocación de productos como la experiencia del cliente, pero está sujeto a dilemas éticos y de transparencia por los riesgos de manipulación y de uso no autorizado o exposición de datos.

Para mostrarnos el impacto de esta revolución, Óscar citó la frase atribuida a Mario Benedetti: “Cuando creíamos que teníamos todas las respuestas, de pronto cambiaron todas las preguntas”.

Cultura preventiva mutualista en lugar de una reactiva solidaria en México

Nuestro entrevistado señaló que los mexicanos desconfiamos de las instituciones financieras y que nuestra cultura es reactiva solidaria como la del resto de América Latina, mientras que la del mundo anglosajón es preventiva mutualista. Por ello, no acostumbramos invertir en un seguro y, cuando ocurre una desgracia, recurrimos a la familia o la comunidad para salir adelante.

A nadie le conviene que el aseguramiento no crezca, así que debemos reinventar nuestra cultura. El sector asegurador puede contribuir a ello cambiando su discurso para conectar con las personas, para lo cual debe investigar el mercado, hablar en el idioma de este y apelar a las aspiraciones o los sueños de cada individuo.

El mercado natural que sigue esperando al sector asegurador está conformado por mexicanos de 18 a 40 años que ganan más de 17 mil pesos, viven en ciudades medianas o grandes y tienen algún vínculo con las aplicaciones bancarias o comerciales. A ellos deben dirigirse las aseguradoras, pues no se trata de crecer donde no hay clientes.

Para aumentar el aseguramiento en México, se requiere repensar los productos y modificar o ajustar sus características para evidenciar sus beneficios. Sin la voluntad de transformar la cultura y conectar los productos con la vida cotidiana, nada funcionará. Un producto que no se promueve, no causa interés o no responde a las necesidades reales de la gente no cumple su cometido.

El sector asegurador ha demostrado su funcionalidad y resistencia especialmente en la pandemia y tras los desastres naturales, pero enfrenta el desafío de lograr que más mexicanos adquieran una póliza. Por ello, necesita conocer, entender y atender las razones por las cuales las personas no se aseguran, así como comprender que un cambio en la ley no resolverá de forma mágica el problema.

Quejas en contra del sector asegurador mexicano

Desde su fundación, ocurrida el 19 de abril de 1999, la Condusef ha asesorado, protegido y defendido a los usuarios ante cualquier conflicto e irregularidad que se presente entre ellos y las instituciones del Sistema Financiero Mexicano. La Condusef evalúa e informa el comportamiento de estas instituciones y atiende las reclamaciones de los usuarios en contra de ellas.

De las quejas recibidas por la Condusef en los últimos cinco años, el 60% incumbe a los bancos, entre el 20% y el 25% a las aseguradoras y el resto a las otras instituciones. Se estima que este año la Condusef atenderá cerca de 36 mil asuntos en contra de las aseguradoras. Más allá de esta cantidad, importa analizar de qué productos y por qué causas se queja la gente.

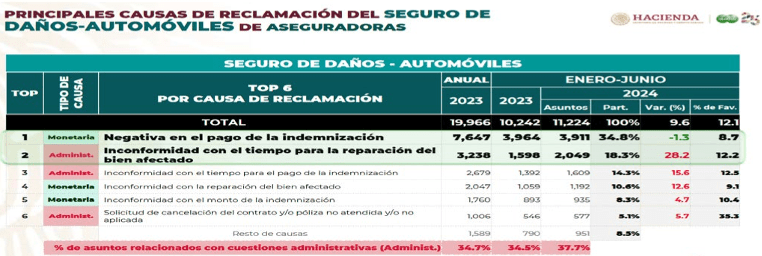

De esos posibles 36 mil asuntos, un 60% corresponde a Autos, lo cual se debe a diversos factores externos que provocaron el desabastecimiento de autopartes, reforzaron la idea de que el seguro no paga y dañaron la reputación de las compañías que operan los productos de este ramo. En la tabla 1, se observan las principales causas de reclamación de los usuarios de pólizas de autos.

Tabla 1. Principales causas de reclamación del seguro de autos.

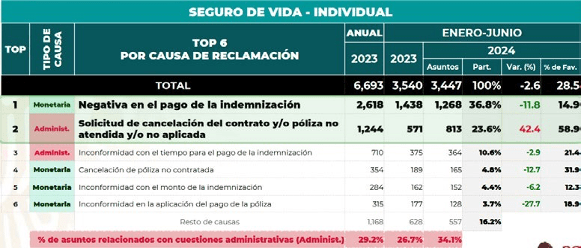

Del mismo universo de asuntos en contra de las aseguradoras, un 25% corresponde a Vida, menos del 10% a Gastos Médicos y el resto a otros tipos de seguros. En la tabla 2 se muestran las principales causas de reclamación de los usuarios de pólizas de vida individual. Ambas tablas son parte de la ficha estadística de reclamaciones y diversos indicadores que Óscar nos compartió.

Tabla 2. Principales causas de reclamación del seguro de vida individual.

¿Qué pasa después de la queja?

Una vez que los usuarios de seguros presentan su queja, la Condusef la envía por el sistema de gestión electrónica (Sige) a la Unidad de Atención Especializada (UNE) de la aseguradora involucrada. Esta puede dar una respuesta positiva o indicar que la inconformidad no procede. Si la respuesta es negativa, el usuario puede desistir y olvidarse del tema o buscar la conciliación, que es el mecanismo alternativo de solución de conflictos previsto por la Ley de Protección y Defensa al Usuario de Servicios Financieros. En tal caso, la Condu- sef está facultada para actuar como conciliador.

Desde febrero de 2023, la Condusef realiza una encuesta a toda persona que presenta una queja. De acuerdo con las respuestas recibidas hasta julio de 2024, aportadas por 30 mil 939 usuarios:

• Prácticamente ocho de cada diez personas presentaron su queja ante la aseguradora antes de acudir a la Condusef. De esos usuarios, el 44.6% no quedó conforme con la explicación de su aseguradora y el 32.2% consideró que recibió una mala atención.

• De las 5558 personas que acudieron directamente a la Condusef, el 69.5% (3863) llegó por decisión propia.

• Los principales canales por los cuales se contrató el seguro que dio pie a la inconformidad fueron agente (43.1%), banco (21%), aseguradora (17%) e institución financiera (12%).

• El 55.6% de los asegurados contestó que nadie le explicó de forma clara y suficiente los términos y condiciones de su póliza, el 25.5% dijo que sí y el 18.9% expresó que se quedó con dudas.

• El 59.1% de los asegurados tenía las condiciones generales de su póliza, el 30.6% no contaba con ellas y el 10.3% tenía que consultarlas por internet.

• El 62.3% de los usuarios de seguros de auto no quedó satisfecho con el servicio del ajustador.

• No se entregó el folleto explicativo de su seguro al 65.9% de los asegurados.

Estos datos revelan que la comunicación efectiva es una importante área de oportunidad para los diversos canales de venta. Trabajar en esta área es esencial para conectar y crecer, pues los usuarios de servicios financieros demandan más información para comparar opciones, elegir una de ellas y tomar mejores decisiones. También es vital sacudir el marketing de los seguros y transformar el mensaje asociado a ellos, pues en palabras de Óscar: “Estos productos con excelente contenido están mal empaquetados y son colocados al final, en una parte oscura, del supermercado de la vida”.