En México, el sector asegurador ha visto un aumento en la siniestralidad de Gastos Médicos Mayores (GMM) y Autos, causado por factores económicos, sociales, demográficos y de salud. Para GMM, la sobrecarga en los servicios de salud públicos y privados, debido a la pandemia, provocaron un aumento en el costo. En Autos, la siniestralidad creció en 2021 por el incremento de accidentes vehiculares mientras la movilidad regresaba a la normalidad; la escasez global de refacciones, que encareció las reparaciones de vehículos y se debió a la interrupción de las cadenas de suministros, y el robo de automóviles, que repuntó un 12%. La Comisión Nacional de Seguros y Fianzas (CNSF) evaluó e informó el impacto de la siniestralidad en los precios de las primas de los productos de GMM y Autos al cierre de 2023 y del segundo trimestre de 2024. Estos son los resultados.

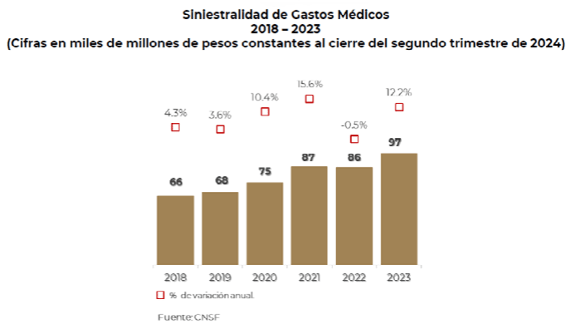

Siniestralidad de GMM

La inflación en servicios hospitalarios, la atención de padecimientos postergados por la pandemia y los siniestros habituales incrementaron la siniestralidad, la cual llegó a un nivel históricamente alto en 2021, al elevarse un 15.6% con respecto a 2020, y en 2023, al crecer un 12.2% en comparación con 2022.

La siniestralidad de GMM se incrementó en promedio un 8.2% entre 2018 y 2023, pero en 2023 cerró con un aumento del 12.2% en comparación con el año anterior.

De forma trimestral, las reclamaciones continuaron al alza y alcanzaron niveles históricamente altos con un incremento del 9.5% de 2018 a 2024. En el segundo trimestre de 2024, la siniestralidad aumentó un 10.5% en comparación con el mismo periodo de 2023, impulsada por la inflación y el aumento en la demanda de procedimientos médicos pospuestos por los asegurados hacia el final del año.

La pandemia incrementó los costos asociados a los siniestros reportados en 2021.

La inflación del sector fue el factor clave de la siniestralidad entre 2022 y 2023.

A pesar de los incrementos reflejados en el precio, el número de siniestros mostró una recuperación de 2.2 puntos porcentuales (p. p.) al cierre de 2023, lo cual, aunado a la inflación del sector, ha impulsado el aumento de las primas y de los costos de los servicios de salud.

De manera trimestral, los costos por la inflación del sector mostraron una tendencia al alza.

Al cierre del segundo trimestre de 2024, la participación de la inflación

del sector alcanzó un máximo histórico con un incremento de 30.4 p. p. en comparación con el mismo periodo de 2023.

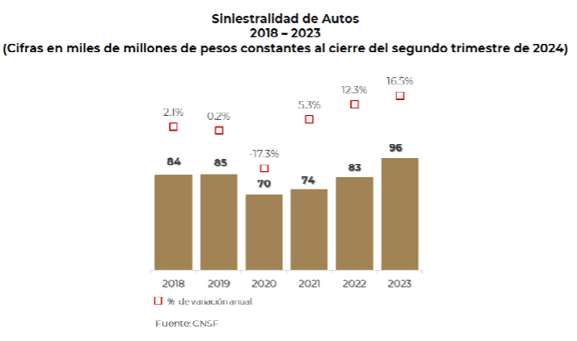

Siniestralidad de Autos

Entre 2018 y 2023, la siniestralidad mostró un aumento del 3.4%.

Debido a la reducción en el uso de vehículos, una de las restricciones derivadas de la pandemia, se vio una disminución en la siniestralidad durante 2020.

En el periodo 2022-2023, la siniestralidad no solo volvió a los niveles previos a la crisis sanitaria, sino también aumentó por la frecuencia de accidentes automovilísticos y robos tanto de vehículos como de autopartes. Estos factores y la inflación en el costo de las reparaciones provocaron un incremento general en la siniestralidad.

La siniestralidad se incrementó un 16.5% al cierre de 2023 por el aumento de los siniestros de tránsito, lo cual se agravó por tres factores:

Inflación. El aumento del precio de autopartes, refacciones, mano de obra y otros insumos contribuyó al incremento de los costos de reparación, obligando a las aseguradoras a transferir estos aumentos a los precios de las primas.

Recuperación de autos robados a la baja. El rescate de vehículos disminuyó del 47.4% en 2021 al 40.8% en 2023. Las entidades más afectadas por el robo de autos son Estado de México, Jalisco, CDMX, Puebla, Guanajuato y Michoacán.

Robo de autopartes al alza. En el primer semestre de 2023, la siniestralidad en los seguros de autos tuvo niveles elevados por el incremento del 14% en el robo de autopartes.

De manera trimestral, en 2023 y 2024 las reclamaciones se mantuvieron al alza y alcanzaron niveles históricamente altos.

Al cierre del segundo trimestre de 2024, Autos incrementó un 8.2% debido al aumento en el costo de las reparaciones y al número de siniestros reportados.

Durante 2021, los seguros de autos se vieron afectados por la pandemia y los costos por número de siniestros superaron los ajustes inflacionarios en reparaciones y autopartes.

La inflación del sector ha ido en aumento y el número de siniestros ha tenido un fuerte impacto en el monto de la siniestralidad.

Al cierre de 2023, la participación de los siniestros en Autos alcanzó el 53.7%, un incremento de 1.6 p. p.

Al segundo trimestre de 2024, la participación por número de siniestros creció 14.2 p. p. debido al aumento en el robo de autopartes y vehículos.

Conclusiones

La siniestralidad del sector se vio afectada por las consecuencias de la pandemia.

En términos de emisión, las aseguradoras con mayores tasas de siniestralidad fueron las más pequeñas, pues enfrentaron un riesgo de insolvencia debido al costo de los siniestros.

En GMM, la siniestralidad aumentó de forma constante desde 2018, salvo en 2022, y tuvo un impulso en 2020, 2021 y 2023 por el incremento en los costos de los servicios hospitalarios y de salud. El aumento en las reclamaciones por enfermedades crónicas elevó la demanda de servicios de salud a largo plazo.

En Autos, a causa de las medidas de confinamiento, la siniestralidad disminuyó durante 2020. Desde 2021, la siniestralidad ha alcanzado niveles históricos elevados debido al robo y el encarecimiento tanto de autopartes como de automóviles y a la menor recuperación de vehículos robados.