Act. Dolores Armenta / Consultora independiente, GMMI y CAPA SJ DArmenta@gmmi.com

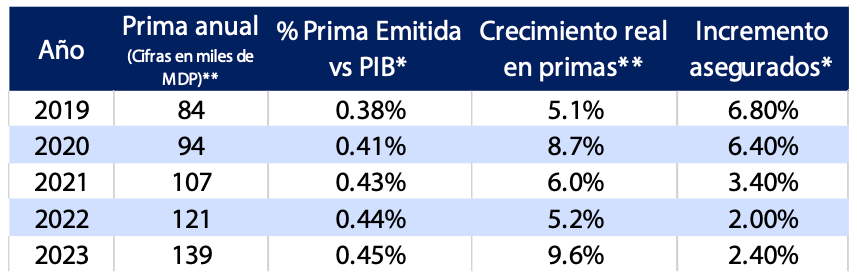

En los cuatro últimos años, el seguro de gastos médicos mayores (GMM) en México ha presentado un crecimiento acumulado en primas del 33% y en asegurados del 15%. Su participación en el producto interno bruto (PIB) también ha aumentado.

Este comportamiento ha sido incentivado por diversos factores, como la creciente demanda de servicios privados de salud y los cambios demográficos o epidemiológicos, que han promovido una mayor conciencia en la población sobre la importancia y los beneficios de contar con un seguro de GMM para eventos imprevistos, especialmente para enfermedades graves o accidentes.

Las aseguradoras han contribuido a ofrecer productos cada vez más personalizados, adaptados a las necesidades específicas de cada cliente; han incluido la telemedicina, la medicina preventiva y los tratamientos especializados, y han incorporado tecnologías, como la inteligencia artificial, que favorecen la eficiencia y la calidad de los servicios ofrecidos.

El seguro de GMM en México, a pesar de su relevancia, enfrenta una serie de desafíos que limitan su alcance, penetración y efectividad, entre los cuales se encuentran el envejecimiento de la población, la mayor prevalencia de enfermedades crónicas y el incremento de los precios de los servicios médicos, los medicamentos, la tecnología médica y los tratamientos, los cuales aumentan a un ritmo mayor que la inflación general, impactan directamente las primas y son un obstáculo para que una gran parte de la población acceda a una cobertura adecuada.

Además, el abuso, fraude y falta de transparencia de algunos proveedores médicos, reflejado en, por ejemplo, la presentación de facturas infladas o falsas, y la falta de estandarización de la industria de la salud privada, que dificulta la comparación de servicios médicos y la evaluación de su calidad, ocasionan que las aseguradoras establezcan estrategias de control de costos para evitar tanto un incremento desmedido en la prima como mayores exclusiones y límites que reduzcan la protección real de los asegurados. Las aseguradoras han encarado todos estos grandes retos para ajustar las primas de manera oportuna y adecuada, sin afectar la competitividad de sus productos.

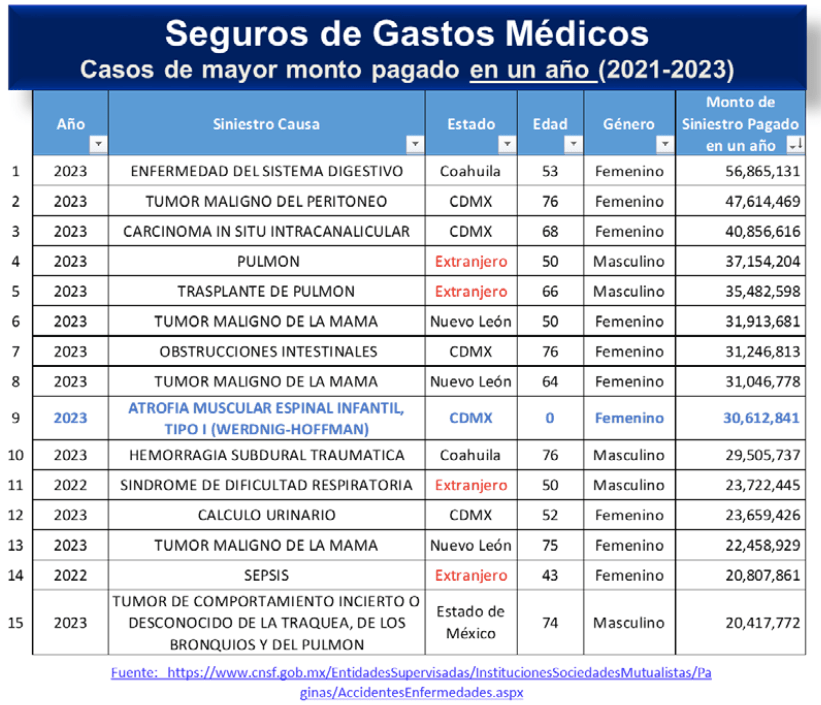

El seguro de GMM ha dado protección financiera integral y tranquilidad a los asegurados, protegiéndolos ante cualquier imprevisto relacionado con su salud, garantizándoles el acceso a servicios médicos de calidad, contribuyendo a su bienestar, detectando sus enfermedades en etapas tempranas y fortaleciendo el sistema de salud en general. Esto se aprecia en algunos casos de mayor monto pagado en un año por las aseguradoras, en los cuales gracias al seguro los usuarios recibieron una adecuada atención sin endeudarse, agotar sus ahorros o perder su patrimonio.

Un alto porcentaje de las primas de seguros de GMM cubre las enfermedades y accidentes de los asegurados. En el cuadro se muestran las enfermedades más relevantes en la línea individual, cuyo monto medio por siniestro tuvo un crecimiento mayor a la inflación de salud en México.

A pesar del crecimiento en los últimos años, las aseguradoras deben continuar adaptando sus coberturas y servicios a las nuevas demandas del mercado, ofreciendo productos más completos y personalizados y considerando que aún existen desafíos por superar, como la cobertura de la población más vulnerable y la sostenibilidad del seguro de GMM en el largo plazo. Las aseguradoras enfrentan retos y oportunidades que moldean el futuro del seguro de GMM, entre los cuales están: la globalización de la salud, que ha facilitado la propagación de enfermedades infecciosas y crónicas; los avances tecnológicos en áreas como la genética y la inteligencia artificial, que están revolucionando la prevención, diagnóstico y tratamiento de enfermedades; el aumento de la esperanza de vida, que implica más enfermedades crónicas y cuidados a largo plazo; la demanda creciente de servicios de salud de mayor calidad y complejidad, y el alza de los costos de la atención médica, especialmente en el sector privado.

Se debe promover estilos de vida saludables, prevenir enfermedades a través de programas, incentivar la participación en la toma de decisiones, usar tecnologías para el análisis de datos y la optimización de procesos, mejorar la experiencia del cliente, desarrollar productos innovadores y fortalecer la atención a distancia y la comunicación con profesionales de la salud.