Adrián Palacios Ramírez / Reportero, Revista Siniestro

La Secretaría de Hacienda y Crédito Público (SHCP) y la Comisión Nacional de Seguros y Fianzas (CNSF) revelaron los datos correspondientes a la coyuntura del sector asegurador y afianzador mexicano en el tercer trimestre (3T) de 2024 y resaltaron que esta industria tuvo una expansión anual del 11.6%. Este porcentaje es superior al registrado antes de la pandemia que fue de 8.4% y representa un progreso eficaz que fue impulsado principalmente, en la parte de Seguros, por los productos de Vida, Gastos Médicos y Autos, y en la parte de Fianzas, por las Administrativas, las cuales se vieron favorecidas por la recuperación constante del sector de la construcción. En el 3T de 2024, la tasa de siniestralidad del sector se incrementó principalmente por los aumentos en Gastos Médicos (11.9%), Autos (10%) y Vida (9.9%). Pese a ello, la utilidad del sector es considerable, ya que tuvo un incremento del 24% por la colocación de productos y por los altos rendimientos financieros debido a las elevadas tasas de interés.

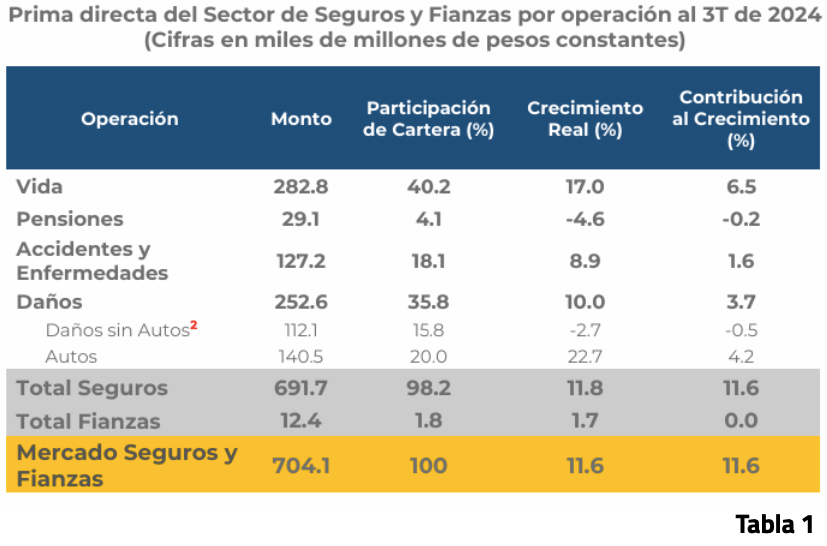

Durante el 3T de 2024 se registró un alza del 11.6% en la colocación de primas en comparación con el mismo periodo de 2023. Vida aumentó un 17%, lo cual representa más de la mitad del crecimiento del sector, y Accidentes y Enfermedades registró un incremento del 8.9%, como se muestra en la Tabla 1.

El porcentaje de prima cedida al reaseguro y reafianzamiento disminuyó. Al 3T de 2024, el sector cedió un 17% de la prima emitida, lo que representa un descenso de 1.8 puntos porcentuales con respecto al año pasado y se debió a una cesión de los ramos Agrícola y Animal (30%), Marítimo y de Transportes (11.2%), Incendios (8.6%) y Responsabilidad Civil (6.3%). Tabla 2

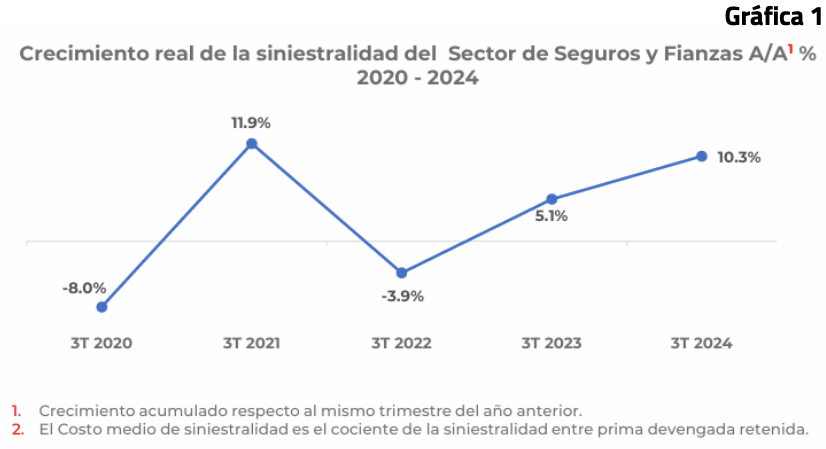

Al 3T de 2024, la siniestralidad del sector se mantuvo en niveles altos y representó 349 mil millones de pesos, lo cual indica un incremento del 10.3% en comparación con el mismo periodo de 2023. Este es el tercer año consecutivo con un aumento progresivo de la siniestralidad al 3T: del 10.3% en Seguros y del 23.9% en Fianzas (ver gráfica 1).

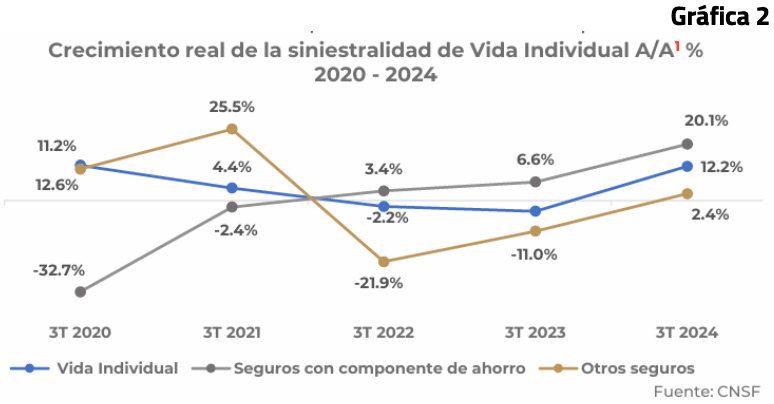

El incremento de la siniestralidad anual de Vida fue del 9.9% debido a que este ramo tuvo un crecimiento del 12.2% por los seguros con componente de ahorro, los cuales experimentaron un aumento del 20.1% en relación con el mismo periodo de 2023. (ver gráfica 2).

El sector registró un incremento del 24% en la ganancia en comparación con 2023. Este resultado favorable se debe al incremento en la distribución de primas y en las inversiones destinadas a las reservas técnicas; no obstante, estos índices de ganancia podrían no persistir a largo plazo debido a la reducción de las tasas de interés.

El aumento en la reserva de riesgos actuales y de seguros en vigor registró un crecimiento del 47.1% debido a que el segmento de Vida registró un aumento del 71.2%.

La utilidad técnica pasó de ser un beneficio marginal a ser una pérdida de 22.3 mil millones de pesos, lo cual se debió a los incrementos de 32.7 mil millones de pesos en la tasa de siniestralidad y de 8.9 mil millones de pesos en los gastos de compra.

El gasto neto de siniestralidad experimentó un crecimiento del 10.3% por el incremento en las reclamaciones de Gastos Médicos (11.9%), Autos (10%) y Vida (9.9%). El costo de adquisición aumentó un 10.1% por el incremento del 4% en las comisiones y remuneraciones de los agentes.