Lic. Mario Jesús Carrillo López Responsable de Instituciones de Garantías, Oficina de Vinculación mjcl@ovgarantias.com

En esta ocasión hablaré sobre cómo le fue a Fianzas en materia de reclamaciones hasta el cierre del tercer trimestre de 2024, pues aún no contamos con las cifras oficiales del cierre de dicho ejercicio.

A manera de preámbulo, vale la pena recordar que, en Fianzas:

• No existen siniestros, así que la exigibilidad de dichas garantías, atendiendo a su clasificación por ley y criterios jurisprudenciales, tiene lugar mediante las reclamaciones y los requerimientos de pago, los cuales muchas veces, por no decir la gran mayoría, terminan en juicios especiales de fianzas y juicios de nulidad respectivamente.

• La reclamación se presenta en términos del procedimiento establecido en el artículo 279 de la Ley de Instituciones de Seguros y de Fianzas (LISF); se aplica cuando los beneficiarios son particulares o entidades del sector público (v. gr., paraestatales), y en muy raras ocasiones es ejercida por dependencias del sector público.

• El requerimiento de pago está reservado para las dependencias del sector público y es un procedimiento especial o privilegiado previsto en el artículo 282 de la LISF; en el Reglamento del Artículo 95 de la abrogada Ley Federal de Instituciones de Fianzas –en este contexto existe una autoridad ordenadora y una ejecutora–, y en el Código Fiscal de la Federación. • Por lo general, los pagos que se realizan y registran hoy devienen de reclamaciones (juicios especiales) o requerimientos de pago (juicios de nulidad) que tuvieron su origen varios años antes. Quizá la excepción a estos casos sean las fianzas de crédito, en las que por su naturaleza no existe mayor controversia en cuanto al incumplimiento.

También cabe señalar que, para efectos de esta colaboración:

• Con el término reclamaciones me refiero a las reclamaciones y a los requerimientos de pago.

• Los montos mostrados en las tablas no reflejan el importe total que el sector pagó al beneficiario, sino la proporción que pagó la institución fiadora en atención a la retención de la responsabilidad asumida en la fianza, pues así se reporta a la autoridad. Para saber cuánto realmente recibieron los beneficiarios, tendríamos que hacer un ejercicio de retención de responsabilidades ubicando los ramos, lo cual representa un reto porque las instituciones tienen diferentes porcentajes de retención y aplican estos a diferentes nichos, así que hay quien retiene más del 90% y quien solo retiene el 1%. Para tener una idea referencial, podríamos pensar que, quitando Fidelidad, las cifras mostradas representan en promedio entre el 40% y el 50% de lo que realmente se pagó.

• Los datos utilizados se obtuvieron de https:/sio.cnsf.gob.mx.

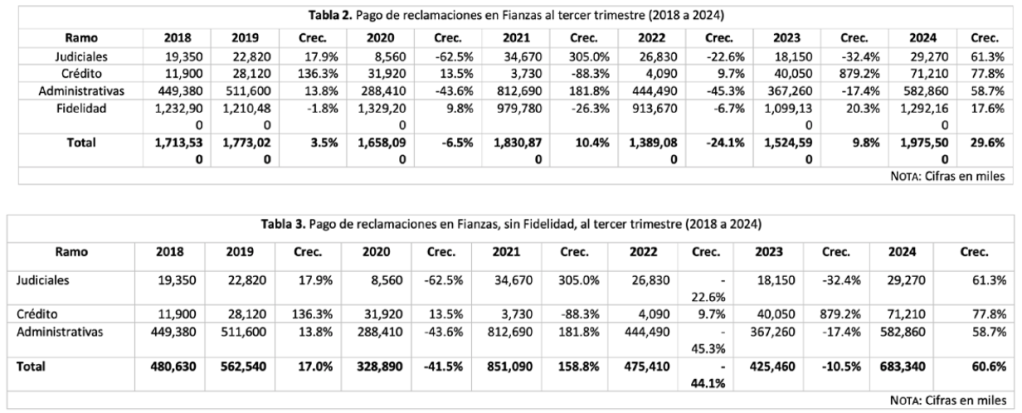

Teniendo en mente lo anterior, al cierre de septiembre de 2024, las reclamaciones reportaron un crecimiento nominal del 29% al pagar 1975 millones de pesos (mdp) y Crédito tuvo el mayor crecimiento (77.8%), seguido de Judiciales (61.3%), Administrativas (58.7%) y Fidelidad (17.6%). En este reporte, las fianzas de fidelidad fueron las más pagadas (1292.1 mdp), seguidas por las administrativas (582.8 mdp).

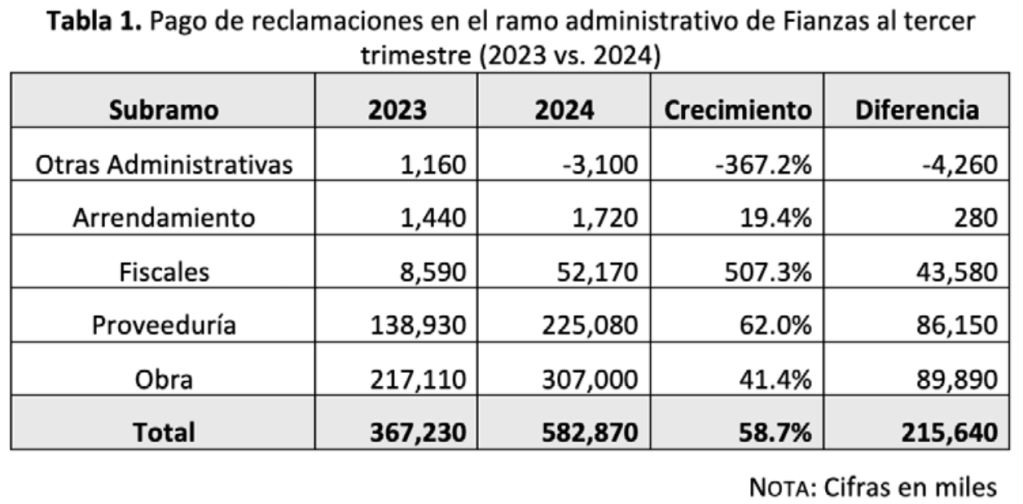

Por el monto que representa Fidelidad, se matiza el crecimiento de las reclamaciones pagadas en el mercado, así que, si omitimos este ramo, el crecimiento en el pago de reclamaciones de los otros llega al 60.6%. Además, dada la particularidad de algunas fianzas de fidelidad, el interés sectorial se torna a las fianzas administrativas, donde juega prácticamente la totalidad de las instituciones. Si nos enfocamos en el ramo administrativo, el subramo que tuvo un crecimiento relevante fue Fiscales (507.3%), lo cual se observa en la tabla 1.

Ya entrado en números y en estos ejercicios de pago de reclamaciones, preparé un par de tablas comparativas para ustedes, una con todos los ramos (tabla 2) y otra omitiendo Fidelidad (tabla 3), con los números que abarcan prácticamente el sexenio que terminó. En ellas se aprecia que hubo momentos en los cuales el sector realizó pagos muy importantes en cumplimiento de su obligación fiadora, siendo quizá los más representativos los correspondientes al ramo administrativo que en su momento se realizaron a Pemex, la Tesofe y el SAT.

Visto lo anterior, para Judiciales 2021 fue el año de mayor crecimiento; para Crédito, 2023; para Administrativas, 2021, y para Fidelidad, 2023. En su momento veremos cómo cerramos 2024 y contaremos con un panorama más completo de los pagos realizados por el sector afianzador mexicano. Con independencia de esto, como se ha dicho en diversas ocasiones, el pago de reclamaciones solo es un aspecto del oficio afianzador, pues lo importante es destacar el objetivo de inhibir el incumplimiento del fiado y dar certeza al beneficiario de que, cuando recibe una fianza, previamente los profesionales de la industria analizaron las capacidades del obligado por quien responderá la fianza y de la viabilidad de la obligación garantizada. De aquí que, en el gran resultado, las reclamaciones afortunadamente representan un ínfimo porcentaje de las responsabilidades hoy día asumidas por el sector afianzador mexicano.