Alejandro García López / Director general, Defensa Segura

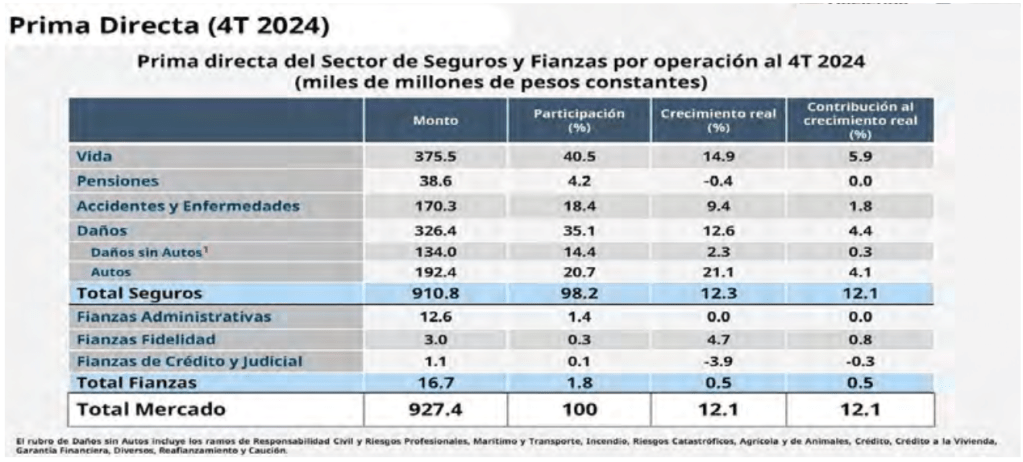

¿Las aseguradoras están evolucionando al ritmo necesario para adaptarse a una sociedad cambiante manteniendo no solo el nivel alcanzado, sino también el crecimiento sostenido del sector? ¿El no adaptarse a una sociedad cada vez más cambiante limita el crecimiento de la industria aseguradora? Para responder a estas preguntas, considero importante partir de los datos publicados por la Comisión Nacional de Seguros y Fianzas (CNSF). De acuerdo con estos, el crecimiento del sector asegurador en 2024 fue del 12.1% con respecto a 2023 (ver tabla).

Los datos de la tabla dejan clara la evolución positiva del sector, pues cualquier industria que no se adapte o no sepa lidiar con los cambios de la sociedad está condenada al fracaso. Sin embargo, los números reflejan el crecimiento del sector en general, incluyendo los diferentes ramos, así que debemos preguntarnos si el crecimiento es igual en todos ellos y si el sector se está adaptando oportunamente a los cambios. Por tanto, la pregunta se vuelve más compleja, puesto que para responder a ella debemos analizar muchos otros factores.

Se ha dicho que el seguro de gastos médicos mayores debe evolucionar al ritmo exigido por el mercado, adaptándose a los costos médicos y hospitalarios cada vez más altos, para que siga siendo sostenible. Me parece que las autoridades y aseguradoras tienen en el radar este urgente tema. Prueba de ello son las recientes reuniones de algunos representantes del sector en la Cámara de Diputados para tratar este asunto, pero me pregunto si lo mismo ocurre con otros tipos concretos de seguros y coberturas adicionales como los productos de responsabilidad civil.

En términos del artículo 1910 del Código Civil Federal (CCF), la responsabilidad civil resulta cuando una persona ejecuta una conducta ilícita o negligente que ocasiona un daño a un tercero, en cuyo caso el responsable está obligado a reparar el daño. Por tanto, la responsabilidad civil obliga a indemnizar a la persona afectada por los daños materiales en los bienes (afectación o pérdida de objetos tangibles y físicos que satisfacen necesidades) y las personas (lesiones o fallecimiento) y por otro tipo de daños, incluyendo el moral.

El artículo 1916 del CCF define el daño moral como: “La afectación que una persona sufre en sus sentimientos, afectos, creencias, decoro, honor, reputación, vida privada, configuración y aspectos físicos, o bien en la consideración que de sí misma tienen los demás”. Dicho precepto establece: “Se presumirá que hubo daño moral cuando se vulnere o menoscabe ilegítimamente la libertad o la integridad física o psíquica de las personas”. Por tanto, cuando hay lesiones o fallecimientos se presume siempre la existencia del daño moral, el cual no requiere ser demostrado ante un juez si ya se comprobaron los daños a la integridad física o psíquica. Empero, tenemos un nuevo problema: determinar el monto de la indemnización por daño moral.

Justo en este punto la industria aseguradora no se está adaptando al ritmo que la sociedad exige. Esto se debe a que la legislación civil ha fijado reglas más o menos claras para determinar la indemnización del daño material, pero no para calcular la correspondiente al daño moral, sobre la cual solo señala: “El monto de la indemnización lo determinará el juez tomando en cuenta los derechos lesionados, el grado de responsabilidad, la situación económica del responsable, y la de la víctima, así como las demás circunstancias del caso” (artículo 1916 del CCF). Al señalar que el monto de la indemnización del daño moral será determinado por el juez, la legislación nos obliga a acudir a un tribunal para reclamar la indemnización, es decir, a aguardar a que un juez valore las circunstancias particulares del caso, el responsable y la víctima. Esto no ocurre con la reparación del daño material, cuyas reglas son más claras y sobre todo más aceptadas.

Hasta hace pocos años la indemnización por la reparación del daño moral era prácticamente letra muerta en nuestra legislación, ya que nadie la exigía sobre todo porque nadie sabía que tenía derecho a ella; sin embargo, ahora existen diversas jurisprudencias y tesis emitidas por nuestros tribunales federales que, al resolver los litigios de reparación del daño moral, han fijado reglas más claras y amplias para determinar con mayor facilidad las indemnizaciones correspondientes. Ahora tenemos claro, por ejemplo, que el actor (persona que demanda en juicio) no necesita acreditar la correspondencia del monto específico reclamado por el concepto de indemnización por daño moral, pues el importe de la indemnización es determinado por el juez, independientemente de la cantidad pedida en la demanda, conforme a diversas reglas:

1) Buscar en todo momento la reparación integral, equitativa y justa del daño moral. No se aceptan límites o topes legales previamente establecidos o parámetros base sin posibilidad de modificación o valoración casuística por parte del juzgador. La indemnización debe cubrirse de forma expedita una vez que sea exigible.

2) No condicionar, sujetar, asimilar o limitar el daño moral a la indemnización del daño material. Cada uno responde a sus propias particularidades.

3) No confundir la valoración de la existencia de los daños morales con la cuantificación de la compensación que le corresponde. Estas operaciones son conceptualmente distintas.

4) Recordar que los elementos de cuantificación de una indemnización previstos legalmente son factores meramente indicativos. Por ejemplo, los establecidos en el artículo 1916, párrafo cuarto, del CCF y en las normas estatales análogas.

5) Distinguir la aplicabilidad de los elementos de cuantificación de una indemnización en un caso de responsabilidad civil subjetiva y uno de responsabilidad civil objetiva. Dependiendo del tipo de caso, pueden existir variaciones o acotaciones en los elementos de cuantificación de la indemnización del daño moral, como en lo relativo al grado de responsabilidad.

6) Al condenar a daños morales, la persona juzgadora debe respetar y proteger el derecho a la igualdad jurídica. Esto implica que ante casos iguales debe imponer condenas iguales.

7) Salvaguardar el principio imperante en el derecho de daños de no sobreindemnización de la víctima o no enriquecimiento injustificado. Recordemos que el propósito de la indemnización no es dar ganancias o beneficios económicos a quien la recibe, sino compensar o reparar el daño o perjuicio causado, es decir, mitigar las consecuencias negativas de la afectación.

8) Recordar que existen casos en los que es posible reducir la indemnización del daño moral que debería aplicarse en atención al derecho a la reparación integral. Con lo anterior, advertimos reglas más claras y precisas para la determinación del monto de la indemnización por daño moral, cuyo pago será exigido cada vez con mayor frecuencia a las aseguradoras. Así pues, el pago de la indemnización por daño moral ya es una realidad creciente en México. Precisamente aquí nos cuestionamos nuevamente si el sector asegurador está evolucionando al ritmo requerido, aunque esto represente un incremento en las primas. El cuestionamiento surge porque en la práctica es muy difícil que la aseguradora pague una indemnización por daño moral sin una condena de un juez, es decir, de forma voluntaria, aunque el pago de este concepto se encuentre amparado en la póliza bajo la cobertura de responsabilidad civil —atención: estamos hablando de la reparación del daño moral, no de la correspondiente al daño material que también se encuentra amparada por la cobertura o el seguro de responsabilidad civil—, y porque todos sabemos que uno de los fines del seguro es dar una indemnización pronta equivalente al daño sufrido por el siniestro para que la víctima padezca lo menos posible los daños derivados del evento, lo cual no es posible con un litigio de varios meses o años. Por ello, tal vez el sector asegurador debería buscar una manera de efectuar una pronta indemnización del daño moral, que satisfaga las necesidades del asegurado o tercero afectado a partir del daño sufrido, no prolongue su sufrimiento innecesariamente y no encarezca el costo de las indemnizaciones, pues al acudir a un tribunal los costos se incrementan para todos, sobre todo para la aseguradora que al final tendrá que pagar a veces no solo el daño moral, sino también otros conceptos adicionales que están surgiendo, como los daños punitivos.