Números a medio año

Lic. Mario Jesús Carrillo López / Director general, Oficina de Vinculación de Garantías mjcl@ovgarantias.com

En julio, la Comisión Nacional de Seguros y Fianzas publicó las cifras reportadas al cierre del segundo trimestre de 2025. A partir de ellas, resulta interesante ver cómo va el sector afianzador mexicano. Los resultados a comentar versan exclusivamente sobre las fianzas, sin incluir las cifras del seguro de caución.

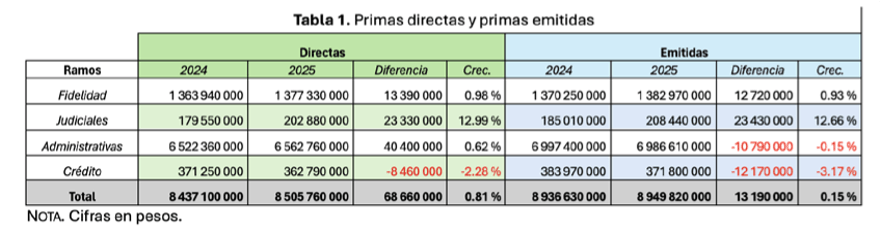

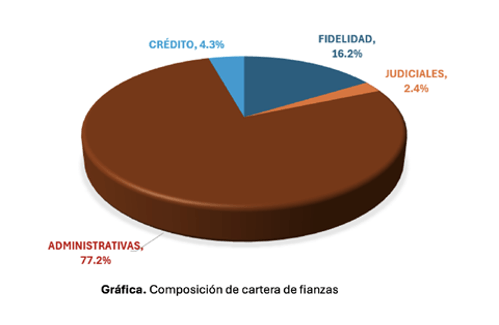

El sector reportó 8,505,760,000 pesos de ingresos por primas directas, lo que representó un crecimiento nominal del 0.81 % y del -3.4 % real en comparación con el mismo periodo de 2024. En cuanto a las primas emitidas, hubo un ingreso de 8,949,820,000 pesos, lo que dio como resultado un crecimiento nominal del 0.15 % y del -4 % real. Dichos ingresos se repartieron entre los ramos de fianzas como se observa en la tabla 1, dando lugar a la distribución de composición de cartera que se muestra en la gráfica.

Como se aprecia, el ramo administrativo tuvo un pírrico crecimiento nominal del 0.62 % y del -3.6 % real. En este rubro, el subramo con el mejor desempeño (crecimiento) en este primer semestre fue Arrendamiento, seguido por Fiscales en el segundo lugar y Proveeduría en la tercera posición. En cambio, el subramo con el peor desempeño (crecimiento) fue Obra, que en primas directas reportó una caída del -16.33 % en términos nominales y de más del -20 % en términos reales; no obstante, sigue a la cabeza en cuanto a su participación del ramo con un 39.62%.

Obra se vio afectado por la inversión física que, como se había dicho en otra colaboración, se ajustó en el Presupuesto de Egresos de la Federación, por lo que el resultado al semestre no debe generar ninguna sorpresa. Tampoco es sorpresivo que Fiscales reporte un crecimiento importante del 21.80 %, pues de igual forma se anticipaba la acción del fisco en el ejercicio de sus funciones —¿ya te devolvieron tu saldo a favor?—. Sí resulta interesante que Proveeduría tenga un crecimiento importante del 16.39 % —aunque no alcanzó a contrarrestar el efecto de la baja en Obra—, el cual se dio principalmente por el suministro de medicamentos, pues hubo licitaciones muy importantes que dieron este impulso.

Para el segundo semestre del año, esperemos que Obra pueda acortar el crecimiento negativo, considerando el continuo anuncio del desarrollo de los primeros quince Polos del Bienestar, contenidos en el Plan México, que prometen una inversión del 1.5 % del PIB y, según lo anunciado, estarán ubicados en: “Seybaplaya, Campeche; Juárez, Chihuahua; Durango, Durango; Nezahualcóyotl, Estado de México; Celaya, Guanajuato; un polo dedicado a la Economía Circular en Hidalgo; AIFA, Hidalgo; Morelia, Michoacán; Ciudad Modelo, Puebla; Chetumal, Quintana Roo; Topolobampo, Sinaloa; Altamira, Tamaulipas; Huamantla, Tlaxcala; Tuxpan, Veracruz, y Hermosillo, Sonora. Once de ellos ya se han aprobado y cuatro más están en marcha. De hecho, ya se han publicado los estímulos fiscales para las empresas interesadas en invertir en dichos polos, lo que genera una muy buena expectativa para nuestro sector.

Además, las fianzas fiscales seguirán siendo muy solicitadas por los contribuyentes inconformes. Por otro lado, esperemos que Proveeduría mantenga su ritmo.

Así pues, se prevé un segundo semestre mejor que el primero para México y nuestro sector, lo cual nos permitirá llegar al menos a la zona de crecimiento real.