En el marco del VII Congreso de la Sección Cancún de la Asociación Mexicana de Agentes de Seguros y Fianzas (Amasfac), tuvimos la oportunidad de escuchar la conferencia impartida por la Mtra. Norma Alicia Rosas, directora general de la Asociación Mexicana de Instituciones de Seguros (AMIS).

Adrián Palacios Ramírez / Reportero, Revista Siniestro

Su ponencia brindó un panorama amplio, actualizado y profundamente analítico sobre el estado del sector asegurador en México, destacando cifras, tendencias e hitos que reflejan cómo esta industria ha evolucionado y se ha fortalecido durante los últimos años.

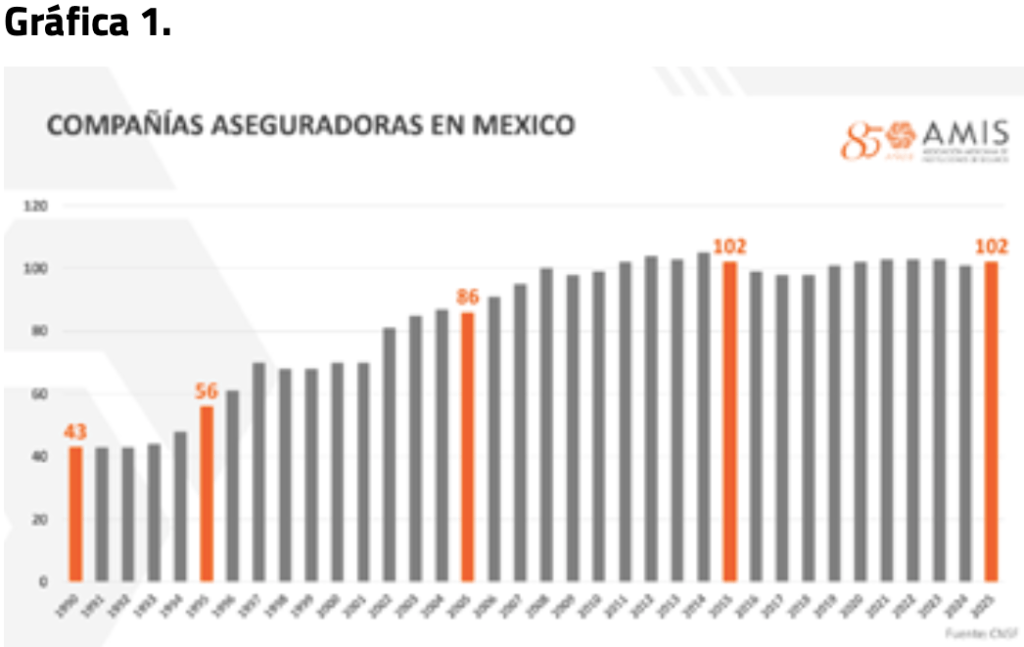

Rosas subrayó el notable crecimiento del mercado en términos de participación de aseguradoras. En 1990 operaban solo 43 compañías en el país; sin embargo, para el cierre de 2025 la cifra llegó a 102 (ver gráfica 1). Este aumento representa no solo un sector más robusto y competitivo, sino también un ecosistema más diversificado, cuyos productos y servicios especializados responden a las necesidades actuales de protección financiera, prevención y gestión de riesgos de los distintos segmentos de la población.

Al abordar la composición de la cartera por ramos, la directora general de la AMIS compartió datos que muestran la estabilidad y el peso de ciertos tipos de seguro dentro del mercado. Vida continúa siendo el pilar del sector con un 41.1 % de participación, mientras que Pensiones mantiene una presencia del 4.2 % (ver gráfica 2). Estas cifras evidencian que, aunque algunos segmentos han logrado consolidarse, otros enfrentan grandes desafíos para ampliar su alcance, especialmente en un contexto donde la longevidad, la salud financiera y la seguridad social ocupan un lugar cada vez más relevante en las prioridades de las familias.

Durante su exposición, Rosas hizo un recuento de los hitos que han marcado la transformación del sector en las últimas dos décadas, subrayando cómo cada uno detonó avances significativos en regulación, prevención, digitalización y cultura aseguradora. Entre estos hitos destacó:

Repuve (2005). La AMIS impulsó la creación del Registro de Autos Asegurados, una herramienta clave para combatir el robo vehicular y mejorar el control en el sector. Solvencia (2009–2015). El sector trabajó en la adopción tanto de la Ley de Instituciones de Seguros y de Fianzas como de la Circular Única, fortaleciendo así los estándares de solvencia, transparencia y estabilidad financiera.

Emergencias nacionales (2017). La AMIS coordinó la respuesta institucional de las aseguradoras, unificando protocolos y asegurando la atención oportuna de los siniestros. Covid-19 (2020). La pandemia representó un desafío sin precedentes. La AMIS desempeñó un papel fundamental en la atención de la crisis al difundir información, apoyar el sistema de salud y reforzar la relevancia de la prevención y la protección financiera.

Oasis (2025). La AMIS lanzó el Observatorio Analítico de Siniestros, una plataforma innovadora que utiliza datos en tiempo real para analizar y prevenir accidentes viales. Tras este recorrido, la directora general abordó uno de los retos más relevantes para México: la persistente brecha de protección. A través de cifras contundentes, expuso la baja penetración del seguro: solo el 33 % de los autos particulares cuenta con protección; únicamente el 7 % de las viviendas tiene una póliza voluntaria; apenas el 11 % de la población posee un producto de gastos médicos, y solo el 19 % de las personas económicamente activas cuenta con un seguro de vida individual. Estas cifras reflejan la vulnerabilidad financiera de millones de familias ante eventos imprevistos.

Posteriormente, Norma Alicia presentó una serie de productos y tendencias que marcarán el rumbo del sector en los próximos años. Entre las soluciones innovadoras mencionó:

Seguros paramétricos. Coberturas que permiten indemnizaciones rápidas, se basan en parámetros específicos y son ideales para desastres naturales o interrupciones de actividades económicas. Seguros embebidos. Integración de coberturas dentro de productos o servicios cotidianos, como compras en línea, viajes y apps, para facilitar el acceso a la protección sin trámites adicionales.

Seguros on demand. Pólizas flexibles que pueden activarse o pausarse según la necesidad del usuario y son especialmente útiles para actividades temporales.

Seguros de salud de nueva generación. Se enfocan en la prevención, incluyendo beneficios y herramientas que promueven hábitos saludables y un acompañamiento constante.

Microseguros. Alternativas con coberturas puntuales y precios accesibles, que están diseñadas para la población que tiene ingresos bajos o reside en zonas rurales.

Digitalización y experiencia del cliente. Nuevas plataformas de contratación, atención automatizada, gestión de siniestros en línea y uso de tecnologías inteligentes para mejorar la accesibilidad. Finalmente, Norma Alicia enfatizó la urgencia de fortalecer los seguros inclusivos como una herramienta esencial para reducir la fragilidad financiera de la población. Señaló que solo 1 de cada 5 mexicanos cuenta con algún tipo de seguro, situación que impacta sobre todo a comunidades rurales, jóvenes, adultos mayores, mujeres y población indígena. Ante este panorama, propuso estrategias para reducir las brechas de protección, como complementar programas sociales con microseguros o seguros paramétricos y fortalecer el programa Minerva —primera iniciativa de educación financiera con perspectiva de género impulsada por la Condusef y la AMIS, la cual está orientada a mujeres en situaciones de vulnerabilidad—.

Con esta visión integral, su participación evidenció no solo los avances del sector asegurador mexicano, sino también los retos que aún persisten y las oportunidades que se abren para construir un sistema más sólido, inclusivo e innovador en beneficio de las familias de nuestro país.