Sistema de Información Oportuna de la CNSF

Tendencias del seguro

Gráfica 1

El Informe del Sistema de Información Oportuna (SIO) de la CNSF muestra que la prima emitida mensual más alta (144 mmdp) se registró en enero de 2024 y la más baja (68 mmdp) en septiembre del mismo año. En 2025, la prima emitida mensual acumulada ascendió a poco más de 520 mmdp. Respecto a la siniestralidad mensual, los valores más altos se observaron en octubre de 2024 y mayo de 2025, pues en cada uno de estos meses llegó a los 37 mmdp, mientras que el más bajo se presentó en abril de 2025, cuando alcanzó los 31 mmdp. En 2025, la siniestralidad mensual acumulada fue de poco más de 20 mmdp.

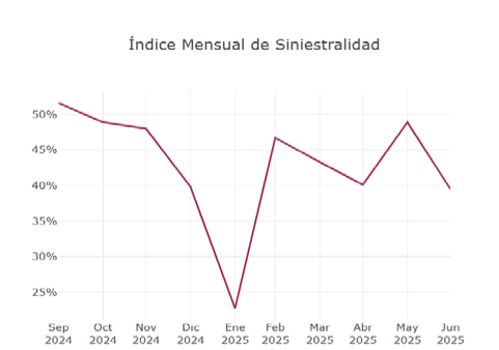

El índice mensual de siniestralidad más elevado (52 %) se registró en septiembre de 2024 y el más bajo (23 %) en enero de 2025 (ver gráfica 1).

Riesgos y primas por forma de venta

Al mes de junio, el 25.4 % de los riesgos asegurados (60 mdp) correspondieron al rubro “resto” y el 13.1 % (31 mdp) a los agentes persona física. En cuanto a la prima emitida por forma de venta al mismo mes, el 26.4 % (141 107 mdp) se concentró en los agentes persona moral y el 10.9 % (58 196 mdp) en la fuerza de venta interna o matriz.

La prima por forma de venta más alta se registró en enero de 2025, en la fuerza de venta interna o matriz, alcanzando los 348.9 mdp, mientras que la más baja se dio en noviembre de 2024, en ese mismo rubro, llegando a los 91.5 mdp.

Respecto al índice de comisiones por forma de venta, en enero de 2025 los concesionarios automotrices registraronel19%yenenerode2024lafuerza de venta interna o matriz reportó un 0 %.

Estado de resultados

Prima. En la composición de cartera, el porcentaje más alto (39.6 %, equivalente a 215 550 mdp) corresponde a Vida y el más bajo (1.6 %, que representa 8 506 mdp) a Fianzas.

En cuanto al crecimiento real anual, el más alto (10.2 %) se dio en 2023 y 2024, mientras que el más bajo (-5.2 %) en 2020.

Con respecto a la prima comparativa anual de junio, la más alta (cerca de 554 mmdp) se reportó en 2025, mientras que la más baja (363 mmdp) en 2016. La más alta prima trimestral ajustada por estacionalidad (270 mmdp) se registró en marzo de 2025 y la más baja (154 mmdp) en marzo de 2016.

Siniestralidad.

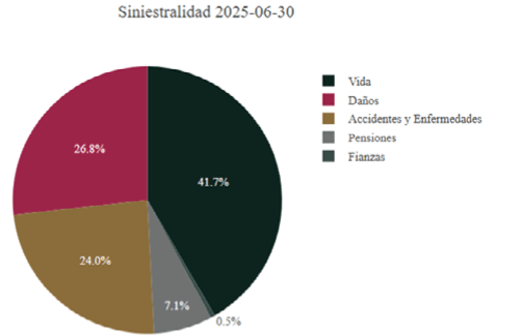

Para junio de 2025, la siniestralidad más alta (41.7 %, equivalente a 102 090 mdp) correspondió a Vida y la más baja (7.1 %, que representa 17 325 mdp) a Pensiones (ver gráfica 2).

El costo medio de siniestralidad más alto (superior al 83.6 %) se dio en 2021 y el más bajo (68.4 %) en 2020.

Con respecto a la siniestralidad comparativa anual de junio, la más alta (245 mmdp) se reportó en 2025 y la más baja (168 mmdp) en 2016.

La más alta siniestralidad trimestral ajustada por estacionalidad (127 mmdp) se registró en septiembre de 2024 y la más baja (76 mmdp) en mar- zo de 2016.

Costos. El mayor porcentaje de la prima directa pagado por comisiones (6.6 %) se dio en 2020 y 2022, mientras que el más bajo (5.8 %) en 2025.

En cuanto al costo de operación comparativo anual de junio, el más alto (29 mmdp) se registró en 2025 y el más bajo (21 mmdp) en 2017.

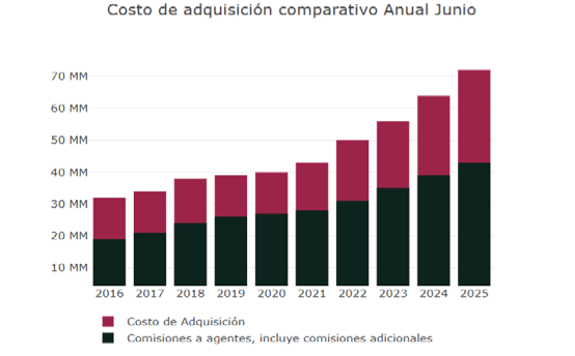

Con respecto al costo de adquisición comparativo anual de junio, el más alto (72 mm) se reportó en 2025 y el más bajo (32 mm) en 2016 (ver gráfica 3).

Distribución de asegurados y siniestros por entidad

Las entidades con mayor número de asegurados vigentes son CDMX con 103 394 689, Nuevo León con 20 382 341 y Estado de México con 12 751 292. Estos estados también tienen la mayor cantidad de siniestros: CDMX, 1,944,644; Estado de México, 809,683, y Nuevo León, 743 862.

Síntesis de coyuntura

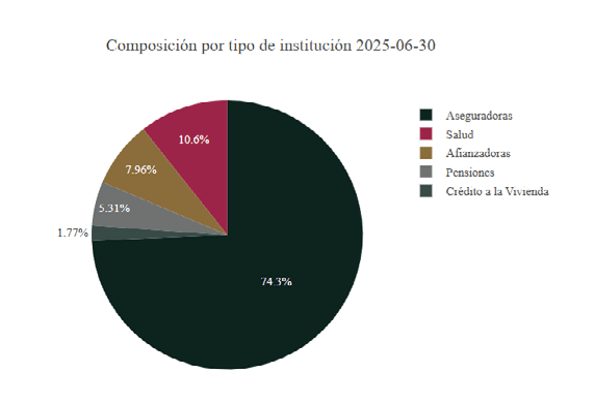

En la gráfica 4 se observa la composición actual del sector por tipo de institución.