Es importante analizar la funcionalidad de los seguros con respecto al huracán Otis, que se presentó en Acapulco el 25 de octubre de 2023 y que, por los daños causados —más que los ocasionados por Wilma en Cancún (2005) y Odile en Los Cabos (2014)—, habría sido el siniestro más costoso de la historia de los seguros en México si la venta de pólizas en Guerrero no hubiera sido inferior que la correspondiente a las zonas turísticas de Quintana Roo y Baja California Sur.

Alfredo Levi Penhos / Equity Ajustadores alevi@equity.com.mx

La menor penetración del seguro en dicha entidad se debió en parte a que, en siniestros anteriores en Acapulco, los asegurados no recibieron la indemnización que esperaban porque los deducibles aplicados en las coberturas de fenómenos hidrometeorológicos y de terremoto fueron altos, así que al renovar las pólizas cancelaron estas coberturas por considerarlas caras e ineficaces.

Para entender esto, recordemos un siniestro de edificios en condominio, donde los deducibles son globales. Los huracanes Ingrid y Manuel provocaron daños por inundación en Acapulco, donde atendimos cuatro condominios. En ese evento, los departamentos de la planta baja se inundaron y sufrieron daños importantes; sin embargo, como el deducible se calcula sobre el valor de todo el condominio, los propietarios afectados no fueron indemnizados, así que cancelaron la cobertura en la renovación, por lo que, cuando llegó el huracán Otis, no tenían el riesgo amparado. Lo mismo sucedió tras el sismo de septiembre de 2021 en Acapulco, cuando muchos asegurados no recibieron ninguna indemnización porque los daños no rebasaron el deducible.

Un problema observado en los casos de Otis fueron las pólizas a primer riesgo, las cuales son adecuadas cuando el monto de los daños es inferior a las sumas aseguradas, pero no cuando el asegurado sufre daños elevados o una pérdida total, en cuyo caso el importe de las indemnizaciones no recibido por el afectado es más alto que el monto pagado por las aseguradoras.

Atendimos muchos siniestros donde el importe reclamado superaba varias veces la suma asegurada contratada, así que vimos, por ejemplo, una reclamación de 3 millones de pesos en una cobertura de bienes a la intemperie por 200 mil pesos. Al preguntar a los agentes por qué las sumas aseguradas eran tan bajas, respondieron que el asegurado quería pagar una prima menor y que, como las coberturas más caras son las de riesgos catastróficos, se establecieron sumas aseguradas bajas para ellas.

Otro inconveniente fue que en los condominios se presentaron diversas dificultades, ya que la mayoría de los condóminos no tenía contratada una póliza de seguros, así que quienes sí tenían una no pudieron recuperar sus bienes dañados por el huracán porque los vecinos no podían realizar las reparaciones por la falta de recursos económicos.

Tuvimos el caso de un condominio de seis departamentos. El propietario de uno de ellos contaba con una póliza a valor comercial, por lo cual presentó su presupuesto de reparación y recibió la indemnización adecuada por los daños en su área privativa. Sin embargo, al reunirse con los cinco copropietarios, descubrió que ellos no tenían seguro ni dinero para realizar las reparaciones en las áreas comunes. Esto afectó al asegurado, quien tuvo una pérdida total de su departamento por falta de uso, ya que, aunque recibió la indemnización, el edificio no pudo ser rehabilitado. En la práctica, la cobertura a valor comercial no cumplió su finalidad, pues el inmueble no recuperó su funcionalidad ni su valor real. Además, la mayoría de los hoteles y negocios presentaba bajo seguros, sublímites insuficientes para bienes asegurados mediante convenio expreso, sublímites para gastos extraordinarios o coberturas muy limitadas, periodos de cobertura de pérdidas consecuenciales muy limitados, utilidades no amparadas y falta de cobertura de rapiña, entre otras situaciones adversas.

Al revisar varios siniestros que atendimos en Acapulco y comparar las indemnizaciones pagadas con los montos que los asegurados habrían recibido si hubieran contratado la cobertura de huracán y granizo, que cubría siniestros como los ocasionados por Otis, confirmé que en el 100% de los casos las indemnizaciones hubieran sido superiores con dicha protección. Esa cobertura topaba el deducible, eliminaba los coaseguros, aseguraba la mayoría de los bienes sin necesidad de un convenio expreso y amparaba las utilidades en pérdidas consecuenciales. La guerra de tarifas motivó la limitación de las coberturas, pues para cobrar menos primas las aseguradoras redujeron las indemnizaciones.

Para evitar que muchos asegurados no renueven sus pólizas de daños o cancelen coberturas, recomiendo:

• Diseñar o colocar productos que indemnicen mejor a los asegurados.

• Revisar con los reaseguradores la capacidad para retener los riesgos a cambio de mayores primas, ya que hay asegurados que pueden invertir más en la protección de sus bienes.

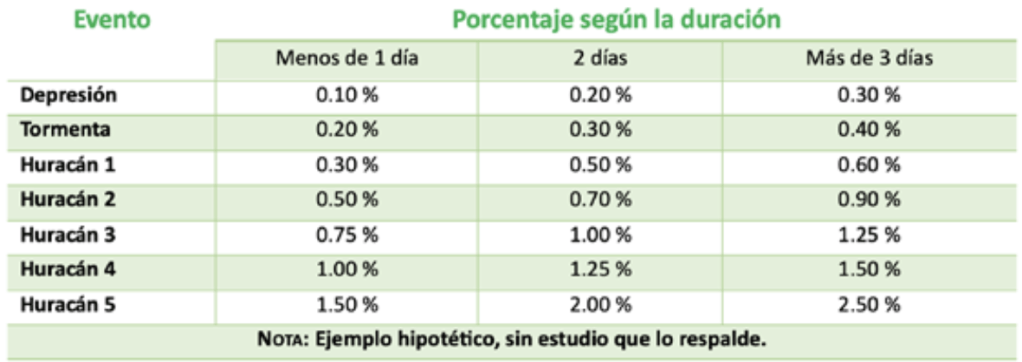

• Tener una tabla de deducibles cuyo porcentaje o monto dependa de la categoría del evento (ver tabla). La idea es que, cuando existan pequeños daños, los deducibles bajen y los asegurados reciban una indemnización.

• En zonas de riesgos catastróficos, no vender pólizas a primer riesgo con sumas aseguradas bajas; destinar del 20 al 50 % de una suma asegurada adicional para cubrir bienes amparados mediante convenio expreso, gastos extraordinarios y remoción de escombros, y no vender sublímites.

• Amparar con una suma asegurada adicional los sobrecostos que se deben pagar cuando ocurre un siniestro catastrófico por el aumento de precio de los materiales y de la mano de obra. • Realizar una junta técnica, donde los actores del sector —agentes, corredores, ajustadores, aseguradoras y reaseguradores, entre otros— demos nuestras recomendaciones para mejorar tanto las pólizas como las indemnizaciones y cobrar las primas adecuadas.