Prioridad urgente para las familias y el país

MBA Act. Dolores Armenta G. / Consultora independiente, asociada a CAPA SJ

En México, la salud sigue siendo un tema que golpea directamente el bolsillo de millones de familias. Un poco más del 10 % de la población cuenta con un seguro privado de gastos médicos mayores (GMM), mientras que cerca del 23 % no tiene ningún tipo de cobertura —de acuerdo con la Encuesta Nacional de Salud y Nutrición (Ensanut)— y depende únicamente de sus ingresos para enfrentar enfermedades o accidentes. Esto significa que, ante una emergencia, muchas familias deben desembolsar cantidades que pueden desestabilizar por completo su economía.

La baja penetración del seguro médico se refleja en otro dato preocupante: el gasto de bolsillo en salud —lo que las familias pagan con su propio dinero— representa entre el 38.8 % y el 49.4 % del gasto total en salud, dependiendo de la fuente y el año. Esta cifra es una de las más altas de la región y evidencia que, al no contar con cobertura pública o privada, las familias mexicanas corren el riesgo de perder su patrimonio frente a una enfermedad grave o un accidente inesperado.

Entre 2020 y 2025, el seguro médico ha mostrado un crecimiento anual real del 7.5 % en ventas, reflejo de la creciente necesidad de protección de los mexicanos. Sin embargo, la siniestralidad —el porcentaje de las primas destinado a pagar reclamaciones— pasó del 70.8% en 2020 al 74% en 2025, lo cual deterioró la utilidad del sector (Estadística AMIS).

A pesar de esta situación, las aseguradoras han demostrado que son instituciones sólidas, solventes y capaces de cumplir con sus compromisos gracias a sus reservas, estrategias de costo y financieras, diversificación de riesgos, reaseguro y estricta gobernanza corporativa. Incluso en la pandemia y en los casos catastróficos cuyo costo supera el millón de pesos, el sector ha respondido con eficacia y oportunidad.

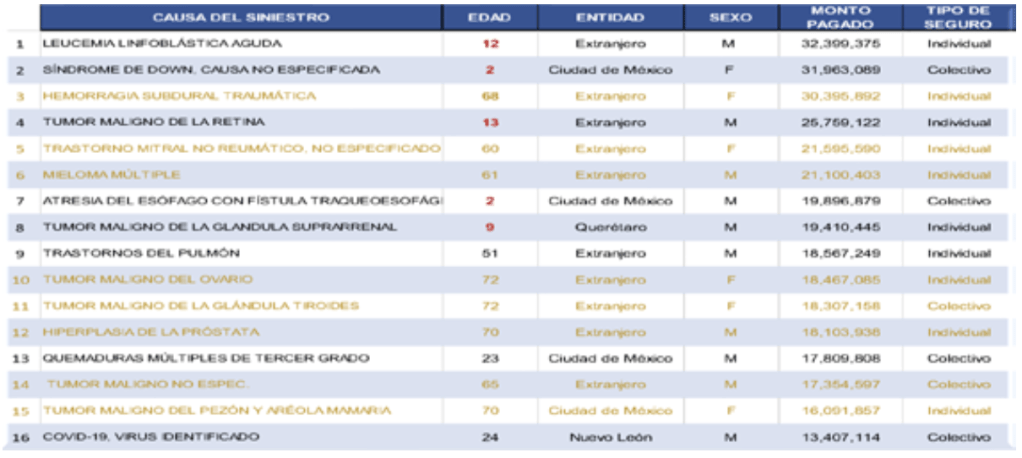

En el cuadro se presentan 16 casos catastróficos de GMM. La mayoría de ellos corresponde a adultos; sin embargo, los montos más elevados se registraron en los casos de pacientes pediátricos. Esto evidencia la vulnerabilidad a la que todos estamos expuestos y el alto costo de ciertas atenciones médicas que, sin un seguro, serían prácticamente inalcanzables para la mayoría de las familias. (ver cuadro)

Seguros de GMM Casos de mayor monto pagado en un año (2024)

En 2024, el sector asegurador destinó 117.4 mil millones de pesos en primas (Estadística AMIS) para cubrir más de un millón de casos de accidentes y enfermedades. De ese monto, el 62 % se canalizó a hospitales y el 21 % a honorarios médicos, lo cual refleja la fuerte presión que ejercen estos rubros sobre el precio de los seguros médicos. Sin embargo, el aumento del precio de los seguros médicos se determina por la interacción de:

• Factores personales. Edad, género, historial de salud y hábitos de vida. • Cobertura contratada. Suma asegurada, red de hospitales, deducible, coaseguro y coberturas adicionales, entre otras características.

• Factores externos. Incorporación de nuevos medicamentos y tecnologías, inflación en la salud privada, tipo de cambio, mejoras en la esperanza de vida, desempeño del sistema de salud y regulaciones públicas.

A estos elementos se suma un nuevo cambio relevante en el entorno fiscal: con las nuevas disposiciones en materia del IVA, las aseguradoras ya no podrán acreditarlo en los servicios médicos facturados a su nombre. Esta modificación incrementará los costos operativos, lo cual muy probablemente se traducirá en ajustes en las primas o en cambios en los planes de seguros médicos para los asegurados: deducibles más altos, mayores coaseguros o copagos y reducciones en el alcance de ciertas coberturas.

El sector asegurador enfrenta hoy el reto central de mantener la sostenibilidad financiera de las aseguradoras sin afectar el acceso de la población a las protecciones. Para lograrlo, el sector debe innovar y ofrecer productos más claros, transparentes y alinea- dos con las necesidades reales de los clientes, de manera que el asegurado perciba el valor agregado que el seguro aporta a su patrimonio y estabilidad financiera.

Por lo cual se deben establecer estrategias para el futuro, como:

• Rediseño de productos. Planes modulares con coberturas esenciales —como hospitalización y cirugías mayores— y opcionales —dental, maternidad, Alzheimer, enfermedades como la demencia y hospitalización premium, por ejemplo—.

• Flexibilidad. Límites dinámicos de suma asegurada, deducibles y coaseguros ajustados al perfil de riesgo y nivel de ingresos.

• Prevención y control de costos.

Programas de manejo de enfermedades crónicas; convenios con hospitales comprometidos con la transparencia, y vigilancia para evitar sobrecostos y abusos.

• Nuevos modelos de colaboración entre proveedores y aseguradoras. Cambiar de una relación transaccional a una de socios estratégicos permite que las aseguradoras y los proveedores compartan riesgos, beneficios y responsabilidades, logrando un sistema más eficiente y justo.

• Incentivos inteligentes. Por ejemplo, descuentos por adherencia a programas de prevención, redes médicas eficientes y esquemas de pricing basados en un comportamiento responsable.

El seguro médico no es un lujo, sino una herramienta de protección patrimonial y de acceso a la salud. En un país donde millones aún carecen de cobertura y el gasto de bolsillo sigue siendo alarmantemente alto, es urgente diseñar productos accesibles para la clase media, comunicar con claridad a los asegurados por qué las primas pueden subir y mostrar qué se está haciendo para contener los costos.

La meta clara es que más mexicanos accedan a una protección adecuada, sin que la salud se convierta en una carga económica insostenible.