El 28 de diciembre de 2025 se publicó en el Diario Oficial de la

Federación (DOF), la Resolución Miscelánea Fiscal (RMF), en la que, entre otras cosas, se prevé lo relativo a la presentación de las garantías de interés fiscal a que se refiere el artículo 141 del Código Fiscal de la Federación (CFF).

Lic. Mario Jesús Carrillo López / Director general, Oficina de Vinculación de Garantías / mjcl@ovgarantias.com

Con esta publicación, prácticamente tenemos las claves de este tema, sin que dejen de existir varias inquietudes que se irán dilucidando con el tiempo: el artículo 141 del CFF, la disposición 2.12.4 de la Miscelánea Fiscal y el Reglamento del CFF.

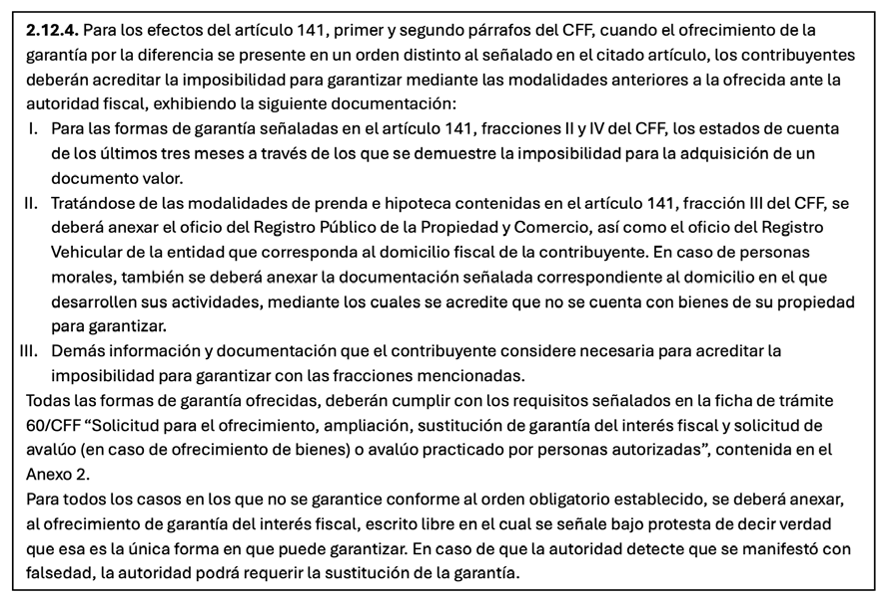

El orden obligatorio de presentación de garantías quedó establecido en el artículo 141 del CFF. Así que en esta ocasión veremos qué señala la disposición 2.12.4 de la RMF, donde se tendría que aclarar “importe máximo de la capacidad económica” e “imposibilidad para garantizar adeudos en el orden obligatorio”. Esta disposición habla de las formalidades para el ofrecimiento de la garantía del interés fiscal (ver cita en el cuadro).

Sobre dicha disposición podemos comentar:

1. De manera general, se aprecia que la disposición contempla dos supuestos:

a. Complemento de garantías.

Esto es presentar en todos los casos el billete de depósito más otra garantía por la diferencia. Para ello se requieren los estados de cuenta de los últimos tres meses, con los que se “acredite la imposibilidad” de adquirir el documento valor. Sobre este requisito ya caben innumerables dudas, pues los posibles recursos, en caso de que los hubiera, podrían estar destinados a capital de trabajo, pago de proveedores, pasivos y otros conceptos, así que se debería aclarar esto último en términos de la fracción III si en los estados de cuenta presentados existieran recursos.

b. Posibilidad de que no se garantice conforme al orden obligatorio.

No se señala de forma expresa la presentación del billete de depósito (ver último párrafo de la cita en cuadro). Si el primero de los supuestos será complicado, el segundo, que trata sobre “la protesta de decir verdad” será debatible. Parece muy sencillo que, para otorgar cualquier garantía sin seguir el orden establecido, solo baste presentar con el formato correspondiente un escrito libre en el cual se señale bajo dicha protesta que esa “es la única forma en que se puede garantizar…”. Muy tentador, ¿no? Habrá que tener cuidado.

Si bien pareciera que se abre una puerta de salida, el debate gira en torno a la consecuencia de que la autoridad detecte falsedad. Sobre esto nos encontraremos, al menos, entre dos argumentos: por una parte, la postura de que la disposición establece de manera específica la consecuencia, sanción o pena aplicable, la cual consiste en que la autoridad podrá requerir la sustitución de la garantía; por otra, la postura de que “la falsedad” de manifestación ante la autoridad fiscal podría dar cauce a temas de índole penal, aunque se deberá considerar que estamos hablando de la presentación de garantías, no de contribuciones.

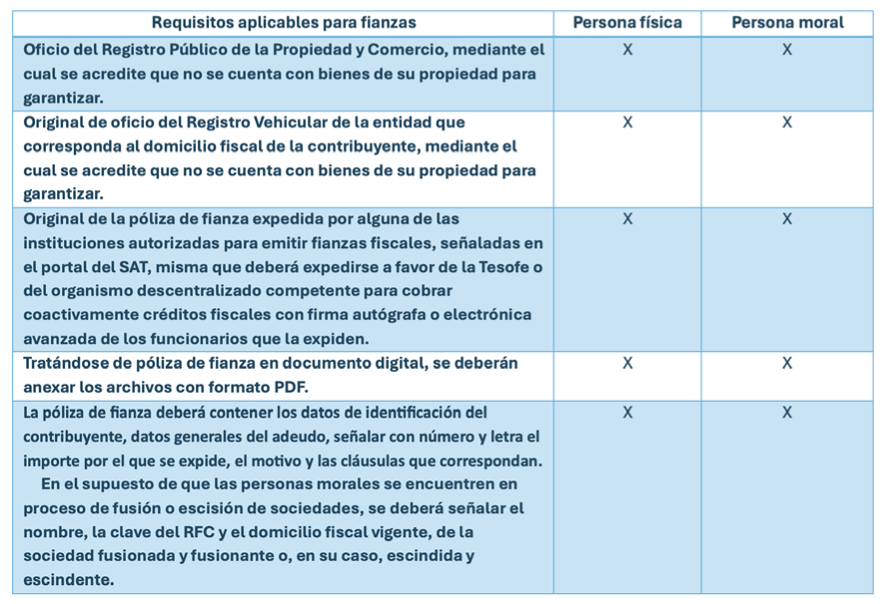

2. La disposición remite a la ficha de trámite 60/CFF, que para nuestros efectos se vuelve importante, pues trata sobre la “solicitud para el ofrecimiento, ampliación, sustitución de garantía del interés fiscal y solicitud de avalúo (en caso de ofrecimiento de bienes) o avalúo practicado por personas autorizadas”. Esta ficha, a su vez, nos dirige a la “Tabla 32. Garantías Fiscales”, donde de manera específica se detallan los “requisitos obligatorios de acuerdo con el tipo de garantía para concluir el trámite ante la Oficina del SAT de Recaudación”. ¿Quién dijo que la vida era fácil?

En el cuadro comparativo, se encuentra la parte conducente de los requisitos aplicables para fianzas señalados en la Tabla 32, siendo relevantes los dos pri- meros, que son los “nuevos” y que, en su caso, deberán sumarse al escrito de protesta de decir verdad, a los estados de cuenta de los últimos tres meses y al formato correspondiente.

Desde luego que aquí no acaba la historia en cuanto a la asesoría profesional, porque habría que analizar, a la luz del Reglamento del CFF, en qué casos la prenda y la hipoteca serían susceptibles de ser ofrecidos como garantías. Por desgracia, se me acabó el espacio, pues de otra forma aquí lo hubiera puesto; sin embargo, te recomiendo leer el art. 81 de dicho documento. Esta historia… ¿continuará?