Jesús Salazar y Esaú Mendoza / Gerente de Operaciones y Siniestros, y director de Desarrollo de Negocios, Keeper Cargo Insurance

En el mundo de los seguros hay una frase que aparece una y otra vez: “Las aseguradoras no pagan”. Una afirmación contundente, fácil de repetir y cómoda para explicar un resultado adverso. Sin embargo, quienes estamos en este sector sabemos que la realidad es mucho más compleja y suele ser completamente distinta. Las aseguradoras sí pagan, pero el pago de un siniestro no es un acto inmediato ni automático, sino el resultado de un proceso técnico que depende, en gran medida, de un elemento que suele subestimarse: la documentación. En el seguro de transporte de mercancías hay una verdad que se confirma con cada caso: el siniestro no se gana cuando ocurre, sino cuando se logra documentar. La siguiente historia comprueba esta premisa y demuestra que, cuando existe disciplina, trazabilidad y voluntad de servicio, incluso el tiempo —el mayor enemigo de una reclamación— puede ser superado.

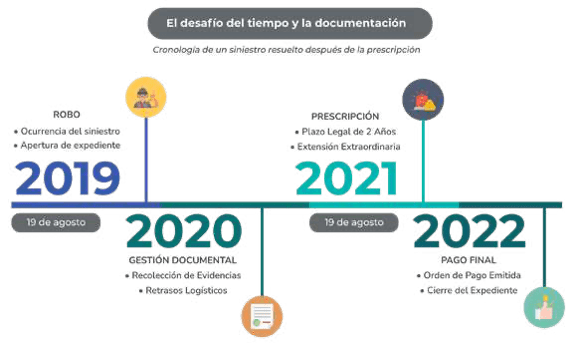

Todo comenzó el 19 de agosto de 2019, dentro de una operación de transporte internacional de mercancías. El siniestro no ocurrió en carretera ni en un espacio abierto, sino en un recinto aduanal. Allí, bajo resguardo, se encontraban dos con- tenedores con un valor aproximado de 100 mil dólares cada uno. La operación parecía controlada, pero no era así.

Personas ajenas al proceso logístico se presentaron con documentación falsificada y retiraron los contenedores sin levantar sospechas. Una vez fuera del recinto, los candados y sellos de seguridad fueron violentados, consumando la sustracción de la mercancía. El evento clasificado como robo con violencia activó el proceso de reclamación, cuyo expediente debió sustentarse con evidencia.

El proceso inició con la integración de la documentación base: cartas de reclamación a la aseguradora y a los transportistas involucrados, facturas comerciales, pedimentos de importación, comprobantes de impuestos aduanales, packing list, cartas porte y documentación de embarque. Cada elemento es indispensable, pero por sí solo insuficiente.

Mientras se preparaba el expediente, se hizo evidente la dependencia de múltiples actores para completar la información. Navieras, agentes de carga, transportistas y empresas de monitoreo forman parte de una cadena donde cada eslabón concentra datos clave, representan tiempos, procesos internos y, en muchos casos, limitaciones operativas.

Es fundamental entender un principio que pocas veces se comunica con claridad: la documentación de un siniestro es enunciativa, mas no limitativa. El art. 69 de la Ley sobre el Contrato de Seguro establece la obligación del asegurado de proporcionar todos los datos y pruebas necesarios para la comprobación del siniestro, dando a la aseguradora la facultad de requerir la información adicional que permita esclarecer las circunstancias. Por tanto, no existe un expediente estándar: cada siniestro exige su propia construcción documental, ajustada a su complejidad, contexto y elementos. La complejidad era evidente. Al ser un robo con violencia en un recinto controlado, el nivel de exigencia aumentó. No bastaba con acreditar la existencia de la mercancía o su valor, era necesario reconstruir el evento con precisión. Para ello, se requirieron elementos adicionales, como la relación de hechos en primera persona, las bitácoras de seguimiento GPS plenamente identificables, los registros del sistema de monitoreo activo, los planes de acción de seguridad y los protocolos de reacción implementados.

Este nivel de detalle no es arbitrario. Responde a una realidad del mercado mexicano donde el monitoreo activo, los protocolos de reacción y la trazabilidad operativa son condiciones esenciales no solo para la suscripción del riesgo, también para la procedencia de un siniestro. Conforme el expediente avanzaba hacia su análisis técnico, surgieron inconsistencias. La narración de los hechos no coincidía por completo con los registros de GPS ni con los protocolos de monitoreo reportados. Esto obligó a solicitar documentación complementaria para esclarecer lo ocurrido. El caso reveló uno de los problemas más frecuentes y menos visibles del sector: la información no siempre fluye.

El área de seguridad involucrada no compartió ciertos elementos críticos por protocolos internos y compliance. Estas limitantes impiden la identificación del transportista terrestre responsable. Aunque las soluciones tecnológicas de monitoreo han proliferado, no todas tienen la estructura, certificación y trazabilidad necesarias para fines probatorios. Esto es grave, pues hay una regla que no admite excepciones en un siniestro: lo que no se documenta no existe.

A esta complejidad se sumó un elemento: el interés asegurable estaba compartido con un agente de carga que, mediante contrato, había asumido la responsabilidad como porteador. El art. 591 del Código de Comercio dice que el porteador está obligado a conservar y entregar la mercancía en el estado en que la recibió, siendo responsable por su pérdida, daño o robo. Sin embargo, la dinámica del comercio internacional —con el auge del nearshoring— ha permitido que el riesgo se transfiera al subcontratar transportistas, generando dudas sobre quién tiene la custodia de la mercancía. Prácticas como la inclusión del flete terrestre en el bill of lading dificultan la identificación del responsable directo, lo que limita la capacidad de integrar adecuada- mente la carta de reclamación. Esto tiene implicaciones relevantes en términos de subrogación. El art. 111 de la Ley sobre el Contrato de Seguro reconoce el derecho de la aseguradora a recuperar el monto indemnizado frente a terceros responsables. Pero si estos no pueden ser identificados o si la reclamación no se documenta a tiempo —dentro de los primeros seis meses—, ese derecho se ve comprometido, afectando la procedencia del siniestro o el monto de la indemnización. El art. 81 de la Ley sobre el Contrato de Seguro establece que todas las acciones derivadas del contrato de seguro de daños prescriben en dos años contados a partir del acontecimiento que les dio origen. En este caso, el plazo vencía el 19 de agosto de 2021 y el expediente aún no estaba integrado por completo. En un escenario estrictamente legal, el derecho del asegurado se habría extinguido, en este caso no. Gracias a la trazabilidad del expediente, a la gestión constante y a la acreditación de la cobertura, la aseguradora respondió excepcionalmente: autorizó una extensión aproximada de tres meses posteriores al vencimiento del plazo legal, preservando el derecho a la indemnización. Ese tiempo fue determinante para integrar la información faltante, aclarar las inconsistencias y reconstruir el expediente con la solidez necesaria para su análisis. Tras más de 29 meses de gestión continúa, se declaró procedente. El 22 de enero de 2022 se emitió la orden de pago.

Este caso deja una enseñanza: el seguro es más que una simple póliza, un mecanismo de estabilidad que permite a las empresas enfrentar eventos adversos sin comprometer su continuidad. Para que este mecanismo funcione, es indispensable entender que un siniestro no es un conflicto, sino un proceso técnico que requiere disciplina, coordinación y documentación oportuna.

En el transporte internacional de mercancías, los riesgos seguirán existiendo. La clave es cambiar la forma en que se enfrentan. Cuando existe compromiso, la información fluye y todos los actores entienden su papel en el proceso, el seguro cumple lo que promete: indemniza una pérdida, brinda certidumbre, sostiene operaciones y garantiza la continuidad. Cuando esto sucede, el tiempo deja de ser un límite y se convierte en una prueba superada. No se trata de solo indemnizar un daño, sino de garantizar que una unidad económica siga en movimiento y que cada travesía logística, por más compleja que sea, tenga un respaldo real y llegue a buen puerto. Con cada indemnización se protege la continuidad de una empresa, la estabilidad de una operación y la confianza de quienes decidieron no enfrentar el riesgo solos.