José Escobedo Manjarrez / Asesor profesional de seguros

¿Te has preguntado a qué edad piensas retirarte? ¿Sabes cuánto dinero necesitarás para vivir una vez que te jubiles? El ahorro es el único pilar que te mantendrá en pie sin importar cuál sea tu proyecto.

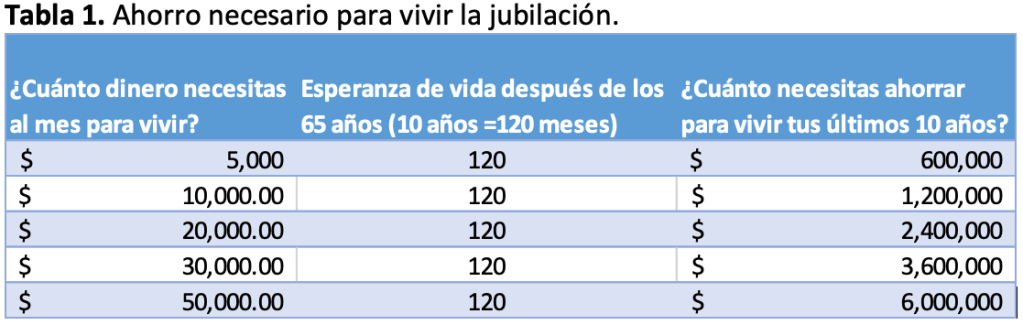

Por ejemplo, si viviéramos 75 años y nos retiráramos a los 65, necesitaríamos suficiente dinero para vivir los 120 meses en los que ya no formaríamos parte de la población económicamente activa. De acuerdo con nuestros gastos y estilo de vida, requeriríamos una mayor o menor cantidad para ello. Esto se ilustra en la tabla 1.

El retiro es un tema complejo porque implica muchas variables, como la pensión otorgada por el Estado, la ayuda de la familia, los ahorros personales y los ingresos actuales, que pueden o no existir y que no garantizan nada.

Actualmente, las aseguradoras ofrecen distintos planes de ahorro para que, cuando llegue el momento, las personas cuenten con un ahorro suficiente para enfrentar los retos del futuro. Tres son los modelos de ahorro más interesantes: el tradicional, el del fondo personal de retiro y el de impuestos diferidos.

Planes de ahorro tradicionales

Este modelo te permite ahorrar por un periodo determinado. Si recibes el total del ahorro antes de cumplir los 60 años, debes pagar el impuesto correspondiente por los intereses generados, que actualmente es del 20%; si no es así y has estado ahorrando durante al menos cinco años, recibirás tu ahorro exento de impuestos al final del plan, como se muestra en la figura 1.

Planes de ahorro para el fondo personal de retiro

Este modelo te permite ahorrar por un periodo determinado, recibir el dinero a los 65 años y deducir hasta cinco UMA anuales en las declaraciones anuales. El ahorro está libre de impuestos si es menor a 90 UMA anuales, poco más de 2.7 millones de pesos; si el monto ahorrado es superior, se aplica un 20% del ISR al excedente (fig. 2).

Planes de ahorro con diferimiento de impuestos

El modelo basado en el artículo 185 del ISR debe ser manejado con mucho cuidado, pues, si el asegurado no tiene altas necesidades de deducibilidad, es preferible no optar por él. Antes de tomar una decisión, es muy importante consultar el tema con el contador y definir claramente la estrategia fiscal a seguir, ya que, aunque a través de este tipo de ahorro puedes deducir hasta 152 mil pesos anuales, deberás pagar el 35% de impuestos sobre el total recibido al final del periodo de ahorro, por lo que, si no cuentas con una estrategia fiscal, tu ahorro se verá seriamente afectado. La figura 3 ilustra este modelo.

Blindaje, la mayor ventaja

Más allá de los beneficios fiscales, un plan de ahorro brinda al asegurado la posibilidad de contar con una cobertura por muerte y otra por invalidez total y permanente. De esta manera, si el cliente fallece antes de que termine el plan, los beneficiarios reciben la suma que el asegurado planeaba ahorrar en un tiempo determinado. De la misma manera, si el cliente sufre una incapacidad total y permanente antes de que termine el plan, puede recibir el monto que planeaba ahorrar y, en caso de haber contratado la cobertura, la aseguradora continuaría pagando la póliza hasta el final del periodo originalmente pactado para que el asegurado recibiera el ahorro como si él hubiera continuado contribuyendo, es decir, la aseguradora entregaría dos o incluso tres veces la suma asegurada si se contrata el plan y las coberturas correctas a través de un asesor profesional de seguros.