Crisóforo Suárez

Presidente de la Asociación Mexicana de Actuarios, A.C.

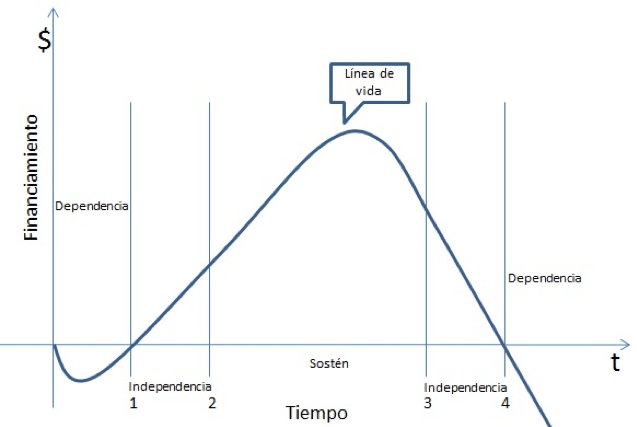

Con frecuencia, los expertos en planes de retiro señalan que, durante la etapa productiva (entre las líneas 1 y 3 de la figura 1), el individuo no debe consumir todos los recursos que genera sino ahorrar lo suficiente para estar en condiciones de mantener un nivel de vida decoroso a lo largo de la etapa posterior. Sin embargo, todos los planes a este respecto están sujetos a un alto nivel de incertidumbre, puesto que ignoramos cuánto tiempo viviremos y por lo tanto cuánto costará financiar ese nivel de vida decoroso. De tal manera que permanecemos con las incógnitas de cuántos recursos debemos acumular y en qué momento tenemos que efectuar la transición de una etapa a otra.

Etapas productivas e improductivas en la línea de vida.

Etapas productivas e improductivas en la línea de vida.

Este problema amerita un planteamiento típicamente actuarial, puesto que involucra elementos contingentes demográficos y financieros, lo que, descrito en términos coloquiales, consiste en igualar el valor acumulado de los recursos financieros que se deben aportar a un fondo hasta la línea 3 al valor actual de todas las necesidades económicas que representarán el nivel de vida deseado a partir de este límite.

El fondo que se acumule dependerá de los montos aportados, de cuán largo es el periodo abarcado entre el inicio de las aportaciones y la línea 3, y de los rendimientos financieros que se obtengan de la inversión. Mientras que el valor actual dependerá de los gastos que el individuo tenga que efectuar y que representen el nivel de vida deseado, los cuales en sí mismos están sujetos al comportamiento de la inflación y al valor del dinero en el tiempo, pero también a cuán largo es el periodo abarcado entre la línea 3 y el final de la existencia del individuo.

Este planteamiento incluye parámetros que necesitan ser definidos hipotéticamente y variables que pueden ser determinados a partir de técnicas actuariales.

La igualdad del planteamiento inicial del problema sólo se podrá cumplir para ciertos valores de las variables y los parámetros involucrados. La viabilidad dependerá de qué tanto éstos representan las condiciones reales del individuo en cuestión y las circunstancias reales que le rodean. Las cuestiones que el interesado debe definir incluyen dónde desea ubicar la transición o la línea 3, cuánto está dispuesto a aportar al fondo y por cuánto tiempo a fin de que acumule los recursos para financiar las necesidades económicas propias del nivel de vida que desea.

Sin embargo, en la realidad, dadas las tendencias demográficas y el comportamiento de la sociedad, el problema es más complejo, puesto que la vida no queda completamente representada con las dos etapas definidas por la línea 3.

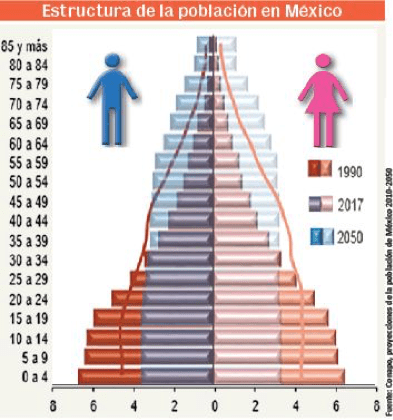

La estructura poblacional esperada en los próximos años (figura 2) permite anticipar una reducción importante de la población en condiciones de generar riqueza, la cual constituye una fuente de financiamiento de los programas gubernamentales de combate a la pobreza que garantizan un nivel de vida mínimo a los grupos vulnerables. Esto significa que la población endeble por motivos de edad avanzada será mayor de la que históricamente se ha visto. Este comportamiento demográfico anticipa una catástrofe humanitaria inevitable mientras que la población actual no tome medidas radicales para financiar sus necesidades futuras por sus propios medios.

Estructura poblacional actual y proyectada en México.

Está claro, entonces, que la única alternativa de los ancianos del futuro es que hoy tomen decisiones y realicen acciones decididas para mitigar el riesgo de enfrentar su vejez en condiciones de escasez financiera y necesidades médicas crecientes.

Tomar control del problema implica reconocer que conviene tomar una decisión frente al acontecimiento de vida representado por la línea 4, el inicio de la etapa en la que el anciano depende de otros para subsistir pero disminuyen sus capacidades para pelear por sus derechos, convirtiéndose en blanco fácil de abusos. Enfrentar esta etapa en condiciones de vulnerabilidad resulta aterrador. El individuo aún debería ser dueño de su propia vida y del derecho a decidir qué hacer con ella. La decisión que se tome condiciona la magnitud de las necesidades económicas que requieren financiamiento y, a su vez, determina la estrategia que se elegirá para conseguir éste.

Desde mi perspectiva, cuando el anciano aún goza de plenitud mental para tomar decisiones, debe establecer formalmente su voluntad, que deberá ejecutarse con plena garantía legal al momento en que su dependencia de otros sea tal que represente una carga. Sin duda, las alternativas posibles enfrentan dilemas éticos y religiosos, pero es indispensable pensar en ello cuando aún estamos en condiciones de hacerlo.