Carlos Zamudio Sosa / México Claims and Risk Management, S.C./ Carlos.zamudiososa@gmail.com

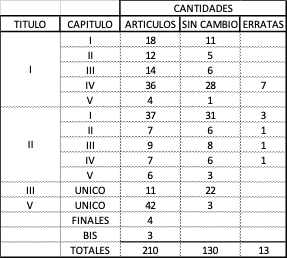

La Ley sobre el Contrato de Seguro (LCS), que regula el seguro privado mexicano en los ramos de daños y personas, data de 1935. Después de siete reformas (1946, 1966, 2002, 2006, 2009, 2012 y 2013), los principales actores del sector estudian cada vez más la conveniencia de su renovación integral. A lo largo de 85 años, no tuvieron cambio alguno 130 de los 210 artículos de esta ley, cantidad que considera los cuatro artículos finales y los tres insertos (bis), pero no los transitorios ni los 13 que fueron perfeccionados por erratas en su promulgación ni aquellos que no sufrieron alteración esencial.

Hoy, tanto en diversos medios especializados como en una serie de mesas de trabajo que Amedesef lidera, se encuentran opiniones diversas. Por un lado, están las voces de quienes señalan que debe protegerse más a los aseguradores, como queda patente en una propuesta presentada en 2009 (https://bit.ly/2Wv8bs8); por el otro, están quienes piensan en la asimetría de la relación existente entre el predisponente del contrato (la compañía de seguros), el proponente del mismo (asegurado) y, eventualmente, los terceros con derechos que nacen del contrato (beneficiarios o causahabientes).

Toda ley tiende a ser pulida cuando, de su literalidad, nacen interpretaciones, pues las palabras tienen peso específico y finalidad. Una legislación que se acerca peligrosamente a una centuria de edad ciertamente contiene elementos y fundamentos doctrinales que son atemporales, pero no por ello carecen de oportunidad para renovarse y dejar de lado incertidumbres que generan cada vez más contradicciones y se deben litigar. Las resoluciones judiciales señalan una novedosa dirección, pero van muchas veces a pasos lentos y no terminan de actualizar los avances jurídicos del salto cuántico del comercio.

Mientras asumimos cierto el carácter consensual del contrato de seguro, numerales de la ley presuponen la existencia de formalidades para su nacimiento y la necesidad de obsequiar un tanto la póliza al asegurado. En teoría, se han perfeccionado los medios para que el suscriptor de un seguro identifique sin lugar a duda cuáles condiciones de los múltiples productos que comercializa su asegurador son los que le aplican, pero existe el supuesto, muchas veces erróneo, de que esa información se encuentra disponible en una página web o está incluida en el Registro de Contratos de Adhesión de Seguros (Recas), lo cual impone al asegurado una obligación que de facto no plantea la actual LCS.

La agilidad del comercio electrónico, que se pretendió vislumbrar en un principio y que terminó dando lugar a una crisis que ya no recordamos, se ha explotado muy especialmente durante la pandemia de covid-19, al favorecer y a veces obligar al consumidor a formalizar su consumo desde la computadora que tiene a la mano. De esta manera, el potencial comprador de bienes y servicios pretende ver la compra de seguros como un acto mercantil más, aunque la ley no la contemple así por la longevidad y los hechos mucho más complejos en la integración jurídica de la suscripción de un seguro, en comparación con otros actos de comercio. Al adquirente de seguros, en nuestro país, no se le conceden los derechos plenos de un consumidor, sino que se le etiqueta como un usuario de servicios financieros, lo que deja, por fuera o en sitios casi inaccesibles de los usos y las prácticas en materia de seguros, otras facultades que son propias del derecho mercantil.

Esta serie de contradicciones hace patente el error de quienes claman por una mayor protección del asegurador frente al asegurado, especialmente, cuando se trata del reclamante por accidente o hecho indemnizatorio. La falta de una verdadera hermandad entre la técnica jurídica, las disposiciones legislativas y, por supuesto, la interpretación de los contratos muestra como poco razonable la idea de que merezca mayor resguardo quien ya de por sí es parte fuerte en la relación contractual que el derecho de quien deba combatirle en caso de controversia.

Así pues, cuando se concrete la promoción de una nueva ley en materia de seguros, se deberá estudiar las contradicciones y encontrar un equilibrio entre la experta aseguradora y quien, como contratante (asegurado o beneficiario) alejado de los conocimientos mínimos de esta complejísima área del comercio, tan solo puede confiar en quien intermedia y acredita mediante exámenes especializados las competencias necesarias para ello.

El sistema de comercialización y ventas pone en el asegurado una expectativa razonable de la promesa del contrato de seguro, que al final, a lo largo de un contrato de a veces cientos de hojas, parece materia de conocimiento para grandes iniciados y no para un consumidor medio. Además, este último descubre que la ley controladora le es adversa, y esta podría serlo más si en su rejuvenecimiento no ve la luz de quienes defienden los derechos mayores ya previstos para cualquier tipo de consumidor. Esos principios deben ser tutelados por una ley que tanto proteja eficazmente a quien es la verdadera razón del negocio como estimule a los inversores aseguradores para que mantengan la operación legítima y socialmente correcta del seguro privado.