Mauricio G. Arredondo Fernández Cano / Director general, CEI / marredondo@examencei.com.mx

Durante los últimos años, los agentes de seguros y fianzas en México han atravesado un periodo de ajuste y transformación. Los cambios observados en su número durante 2024 brindaron la oportunidad de reflexionar sobre los desafíos y oportunidades que existen para fortalecer la actividad de intermediación y acercar protección financiera a más personas y empresas. Hoy, con información más reciente, es posible analizar si las medidas implementadas y la dinámica del mercado están generando señales de recuperación y consolidación.

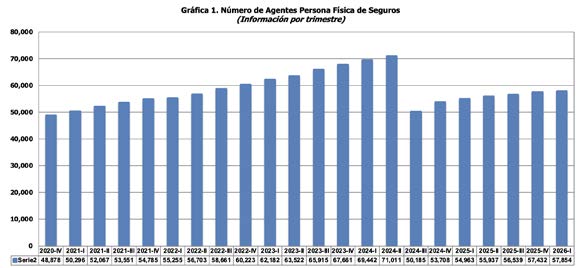

En un artículo anterior comenté que el número de agentes persona física vigentes en seguros y fianzas pasó de 70,205 en 2023 a 55,772 en 2024, lo que representó una disminución cercana al 20%. En este ajuste influyeron diversos factores, entre ellos, los efectos posteriores a la pandemia, la falta de renovación oportuna de algunas cédulas y la salida de agentes que habían ingresado temporalmente a la actividad. Sin embargo, más allá de las cifras, este comportamiento permitió poner sobre la mesa una discusión relevante sobre la necesidad de fortalecer su desarrollo de largo plazo.

De acuerdo con la información más reciente de la Comisión Nacional de Seguros y Fianzas (CNSF), al 31 de marzo de 2026 existían 75,672 agentes vigentes, considerando agentes persona física, apoderados de persona moral, agentes empleados y agentes provisionales. De ellos, 59,898 corresponden a agentes persona física, tanto de seguros como de fianzas, que continúan siendo el principal canal de distribución del mercado.

A primera vista, la cifra parece positiva; sin embargo, al analizar la evolución trimestral de los agentes persona física de seguros se observa una recuperación gradual, pero moderada. Durante 2025 el número de agentes pasó de 54,963 en el primer trimestre a 57,432 al cierre del año, alcanzando 57,854 en marzo de 2026. Este representa un crecimiento acumulado de poco más de 5% en un año. No obstante, la velocidad de crecimiento muestra señales de desaceleración.

Fuente: Elaboración propia con información de la Comisión Nacional de Seguros y Fianzas (CNSF)

Fuente: Elaboración propia con información de la Comisión Nacional de Seguros y Fianzas (CNSF)

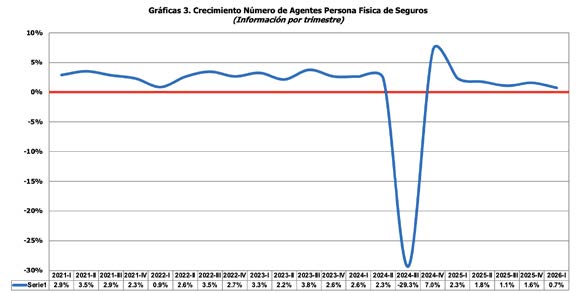

Mientras que en el primer trimestre de 2025 el crecimiento fue de 2.3%, posteriormente se ubicó en 1.8%, 1.1%, 1.6% y finalmente 0.7% en el primer trimestre de 2026. En otras palabras, la recuperación continúa, pero a un ritmo cada vez menor.

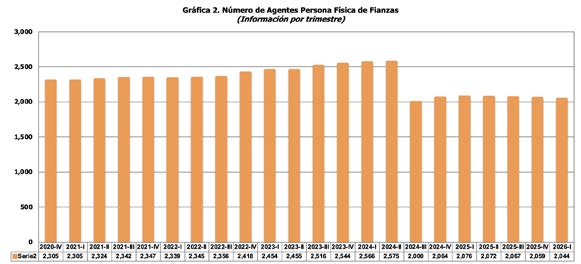

La situación en fianzas es distinta, el número de agentes persona física pasó de 2,076 en el primer trimestre de 2025 a 2,044 en el primer trimestre de 2026. Aunque la disminución parece pequeña en términos absolutos, refleja cinco trimestres consecutivos de variaciones negativas. Esto resulta particularmente relevante en un mercado que históricamente cuenta con una base más reducida de intermediarios especializados, donde cada salida tiene un efecto proporcionalmente mayor sobre la capacidad de distribución.

Las estadísticas del Centro de Evaluación para Intermediarios (CEI) permiten complementar este análisis. Durante 2025 se programaron 34,887 exámenes, lo que representó un incremento de 10.49% respecto al año anterior. Asimismo, se presentaron 31,858 exámenes, cifra 12.14% superior a la observada en 2024.

Sin embargo, el dato más interesante se encuentra en la composición de las solicitudes. Durante 2025, el 65% de los exámenes programados correspondió a autorizaciones y el 35% a refrendos. Históricamente, esta proporción había sido cercana a 80% para autorizaciones y 20% para refrendos, por lo que el cambio observado refleja una dinámica distinta dentro del sector. En efecto, los exámenes para refrendo registraron un crecimiento de 86.63% respecto al año anterior, mientras que los exámenes para nuevos agentes disminuyeron 9.27%, rompiendo la tendencia de crecimiento observada durante los dos años previos. Este comportamiento sugiere que una parte importante del esfuerzo realizado durante 2025 estuvo orientada a la permanencia y reincorporación de agentes ya vinculados al sector. Lo anterior es positivo, ya que contribuye a conservar experiencia y conocimiento dentro del canal de distribución; sin embargo, también pone de manifiesto la importancia de continuar fortaleciendo las estrategias de atracción de nuevos agentes que permitan sostener el crecimiento futuro.

Asimismo, durante el primer trimestre de 2026 se programaron 2,154 exámenes más que en el mismo periodo del año anterior, lo que representa un crecimiento de 30.96%. Este incremento responde, en buena medida, a los efectos regulatorios asociados a los procesos de refrendo y a los plazos establecidos por la Comisión Nacional de Seguros y Fianzas para la renovación de autorizaciones.

De cara a los próximos años, será particularmente interesante observar la evolución de estos indicadores. En septiembre de 2027 se cumplirán tres años del vencimiento extraordinario de cédulas derivado de las disposiciones implementadas durante la pandemia, periodo que generó uno de los mayores volúmenes de aplicación de exámenes registrados por el CEI. El comportamiento futuro de los refrendos permitirá evaluar qué tan sólida ha sido la permanencia de esos agentes dentro de la actividad y cuál será su impacto en la evolución del canal de distribución.

A ello se suma la importancia de impulsar una mayor incorporación de talento joven que complemente la experiencia acumulada de los agentes con mayor trayectoria. Diversos análisis muestran que una proporción importante de los agentes se concentra entre los 40 y 50 años de edad, mientras que aproximadamente una tercera parte supera los 50 años. Lejos de representar una debilidad, esta situación refleja el nivel de experiencia y especialización que existe dentro del sector. No obstante, también hace evidente la necesidad de continuar promoviendo el interés de nuevas generaciones por una profesión que desempeña un papel fundamental en la protección financiera de las familias y empresas mexicanas.

México sigue teniendo una importante oportunidad para ampliar la cobertura de seguros y fortalecer la cultura de prevención. Por ello, el desarrollo del canal de agentes debe verse como un tema estratégico para la industria. El agente de seguros y de fianzas no solo comercializa productos; también asesora, acompaña a sus clientes en momentos complejos, contribuye a la comprensión de los riesgos y promueve decisiones financieras más informadas.

Las cifras recientes muestran que el sector logró estabilizar la disminución observada en 2024 y comenzar una recuperación gradual. Sin embargo, la velocidad de crecimiento en seguros y la evolución observada en fianzas sugieren que el reto de largo plazo no consiste únicamente en incorporar nuevos agentes, sino en desarrollar carreras profesionales sostenibles, fortalecer la permanencia en la actividad y garantizar la renovación continua del canal de distribución.

La pregunta de fondo no es solamente cuántos agentes tiene México, sino cuántos necesita para cerrar su brecha de protección financiera y qué acciones deben emprenderse para atraer, desarrollar y retener al talento que hará posible alcanzar ese objetivo.

Fuente: Elaboración propia con información de la Comisión Nacional de Seguros y Fianzas (CNSF)